대상 韓 기업 200여 곳…세 부담 최적화 전략 필요

올해 주요국에서 ‘글로벌 최저한세’가 도입되는 등 디지털세 도입이 본격화하며 이에 적용을 받는 우리 기업이 세 부담 최적화를 위한 전략을 점검해야 한다는 주장이 나왔다. 정부에는 디지털세의 복잡성으로 발생할 수 있는 과세 분쟁을 막기 위해 노력해야 한다고 요구했다.

한국무역협회 국제무역통상연구원은 이러한 내용을 담은 ‘디지털세 주요 내용 및 입법 동향’ 보고서를 발간했다.

디지털세는 구글, 애플 등 글로벌 IT 기업들의 조세 회피를 방지하기 위한 차원에서 마련됐다. 일부 디지털 빅테크 기업이 저세율국에 페이퍼컴퍼니를 만들어 소득을 이전시키는 등의 방법으로 세금 없이 막대한 이익을 챙기면서 이에 대한 과세 필요성이 제기된 것이다. 그러나 논의가 진행되는 과정에서 제조업을 포함한 일정 규모 이상 다국적기업에 적용하는 것으로 그 의미가 확대됐다.

G20 회원국이 2012년 정상회의에서 다국적 기업의 세원 잠식을 통한 조세 회피 방지 대책(BEPS) 프로젝트 추진을 의결한 후 조세 회피에 대한 국제적 공조가 시작됐다. 이후 경제협력개발기구(OECD) 등을 중심으로 참여국이 확대됐으며 지난해 7월 138개 국가가 디지털세(필라 1·2)를 도입하는 데 의견을 모았다.

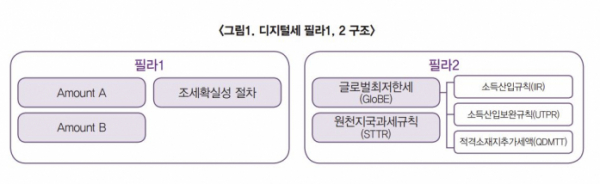

디지털세는 필라 1과 필라 2로 구성된 세제다. 필라 1(어마운트 A)은 매출이 발생한 시장소재국에 과세권을 부여하는 세제로 물리적 사업장을 두지 않고 사업을 영위하는 디지털 기업에 대한 과세권을 확보할 수 있다.

필라 2는 소위 ‘글로벌 최저한세’로, 전 세계 매출이 7억5000만 유로(약 1조 원) 이상인 다국적기업이 최소 15% 이상의 실효세율로 세금을 납부해야 한다는 조항이다. 예를 들어 우리나라에 모회사를 둔 다국적 기업의 해외 자회사가 현지에서 최저한세율(15%)에 미달하는 세금을 납부한다면 해당 기업은 최종 모기업 소재국인 한국에서 부족분에 대한 추가 세액을 납부하는 방식이다.

보고서는 디지털세가 우리 세수에 미칠 영향이 불분명한 가운데 상당수의 우리 기업들이 필라2의 대상이 될 것으로 전망했다.

현재 필라 1의 경우 삼성전자가, 필라 2의 경우 국내 200여 개 기업이 조세 대상으로 알려졌다. 향후 필라 1 기준이 하향 조정되면 대상 기업은 더 늘어날 전망이다.

또한 미국 인플레이션감축법(IRA) 등 투자세액공제를 적용받아 현지에서 15% 미만의 실효세율을 부담하는 경우 필라 2에 따라 국내에 상당한 추가 세액을 내야 할 수 있어 유의해야 한다고 강조했다.

아울러 디지털세의 복잡한 과세 구조는 대상기업의 납세협력비용을 증가시킬 수 있으며 기업들은 세 부담 최적화를 위한 전략을 점검할 필요가 있다고 조언했다.

디지털세가 도입될 경우 필라 1에 따라 우리 기업의 이익이 해외로 배분되며 세수가 줄어들 수 있으나 필라 2 도입으로 인해 저세율국에 법인을 둔 기업으로부터의 세수는 늘어날 것으로 전망했다.

우리나라의 경우 필라 1, 2를 모두 도입하게 되면 외국인 투자 유입 효과가 더 클 것이라는 연구 결과가 나오는 등 디지털세 도입이 외국인투자유치의 기회 요인이 되는 것으로 나타났다.

강금윤 한국무역협회 수석연구원은 “올해부터 글로벌 최저한세가 본격 시행되는 만큼 저세율국에 공장을 설립했거나 국외에서 투자세액공제 등 각종 세제 혜택을 받는 우리 기업들은 글로벌 최저한세 관련 추가 세액 부담에 유의해야 한다”며 “디지털세의 복잡성으로 인해 과세당국의 규정 준수에도 어려움이 있을 것으로 예상되는 만큼 정부는 국가 간 정보 공유와 협력을 통해 과세 분쟁을 사전에 방지해야 한다”고 말했다.