(출처=삼성증권)

삼성증권은 13일 한국항공우주에 대해 ‘예상보다 양호한 가이던스와 남아있는 수출 모멘텀’이라며 ‘매수’를 추천했다. 목표주가는 6만4000원을 유지했다.

한영수 삼성증권 연구원은 “4분기 영업이익은 전 분기 대비 136% 증가하며 시장 컨센서스를 27% 상회했다”며 “예상을 뛰어넘는 서프라이즈를 기록했다”고 전했다.

이어 “심지어 해당 수치는 일회성 비용들을 포함한 수치”라며 “폴란드 갭필러 물량의 수익성이 예상보다 뛰어난 것으로 해석된다”고 전했다.

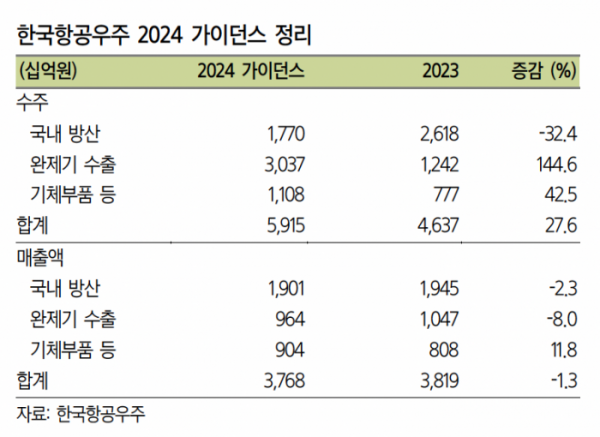

올해 한국항공우주의 매출 가이던스는 지난해 대비 역성장을 가정했다. 이는 대형 프로젝트 종료에 따른 과도기적 현상으로 이미 시장의 컨센서스에도 반영되어 있던 내용이란 분석이다.

한 연구원은 “매출 가이던스는 2023년 대비 1% 역성장을 가정했다. 기체부품 사업 외에, 국내사업과 완제기 수출은 모두 역성장을 가정한 것”이라며 “KF-21 개발, KUH 4차 양산, 폴란드 긴급납기 등 기존 국내 대형 프로젝트들이 마무리되고 KF-21 양산, 말레이시아 수출 등후속 프로젝트들이 본격화되기 시작 전의 과도기적 현상”이라고 말했다.

이어 “가이던스를 충족할 경우 수주는 2023년 대비 28% 증가할 것”이라며 “이는 KF-21 초도 양산 계약, KUH와 FA-50 수출 프로젝트 등이 반영된 것”이라고 밝혔다.