NH투자증권, 투자의견 ‘매수’…목표주가 4만5000원으로 하향

NH투자증권이 뷰노에 대해 글로벌 부문에서 빠른 수준으로 흑자전환을 기록할 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 5만 원에서 4만5000원으로 하향 조정했다. 전 거래일 기준 종가는 2만8150원이다.

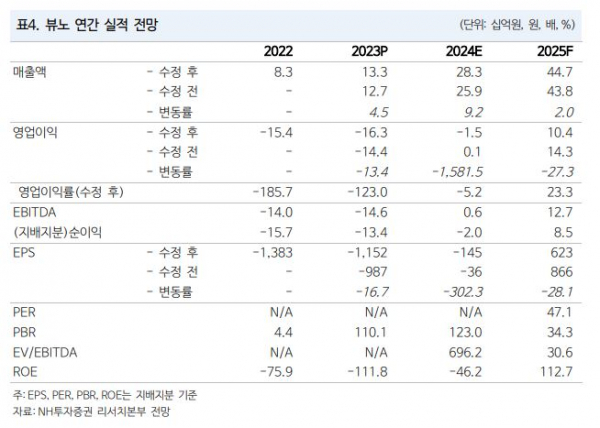

6일 박병국 NH투자증권 연구원은 “지난해 4분기 매출은 49억 원으로 당사 추정치를 상회했다”며 “영업이익은 –41억 원으로 추정치 대비 하회했다”고 말했다.

박 연구원은 “딥카스는 지난해 누적 65개 종합병원에 설치되면서 4분기 35억 원을 달성했다”며 “그 외 폐 CT 등 기타 영상 매출 11억 원 등 전반적인 매출 추정치를 상회했다”고 설명했다.

그는 “미국 법인 확장 및 딥카스의 미국 식품의약국(FDA) 인허가 프로세스 비용 때문에 판관비는 추정 대비 25억 원 증가했다”며 “올해 미국 딥카스 진출에 따라 미국 인력 추가 채용을 감안해 올해 판관비를 기존 대비 40억 원 상승 적용한 298억 원으로 추정한다”고 했다.

다만 그는 “국내 딥카스 매출 성장 속도 확대에 따라 올해 연간 매출액 추정치 또한 기존 대비 24억 원 상승 적용한다”며 “따라서 3분기 흑자전환은 여전히 가능하다”고 했다.

박 연구원은 “지난해 매출액은 133억 원으로 전년 대비 큰 폭으로 상승했다”며 “국내 딥카스 매출액과 기타 영상 진단 확대 속도는 올해에 더욱 강할 것이며 전년 대비 113% 성장을 전망한다”고 했다.

그는 “최근 고 멀티플 의료 인공지능(AI) 섹터의 관심도 하락 상황에서 글로벌에서 흑자전환이 가장 빠른 수준으로 예상되는 뷰노에 대해 계속 업데이트를 해야한다”며 “올해 연말 기준 국내 딥카스 월 매출은 22억 원으로 예상되며, 미국 확대 사이클은 최소 6배의 시장 확대가 가능할 것”이라고 전망했다.

이어 “하티브의 성장 또한 올해 중반부터 가시화할 것”이라고 덧붙였다.