대신증권, 투자의견 ‘매수’·목표주가 18만원 유지

대신증권은 6일 삼성전기에 대해 내년 상반기에 최선호주로 제시한다며 투자의견 ‘매수’, 목표주가 18만 원을 유지했다.

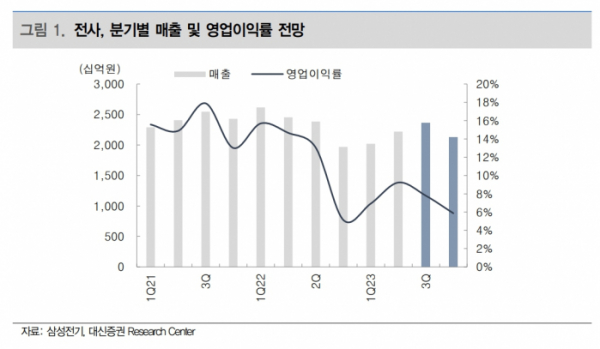

박강호 대신증권 연구원은 “내년 주요 IT기기의 성장 속에 MLCC(적층세라믹콘덴서), 반도체 기판 등 매출 확대, 수익성 개선으로 연간 영업이익은 2024년(8298억 원) 26.9%(yoy), 2025년(1.13조원) 36.5%(yoy) 증가 추정된다”고 밝혔다.

이어 “온디바이스 AI 및 오픈 AI 확대 적용으로 고부가인 MLCC(고용량), FC BGA 매출 비중의 증가로 매출 성장대비 수익성 호조가 상대적으로 높은 시기로 진입한다”고 덧붙였다.

박 연구원은 “2024년 스마트폰, PC, TV 시장은 각각 2.5%, 3.6%, 2.2%씩 전년대비 증가를 추정, 3년 만에 성장 전환 속에 고부가 제품의 확대로 일부 가격 상승, 공급 부족의 가능성을 전망한다”며 “지난 2년간 설비투자 위축과 재고조정 영향으로 2024년 고부가 영역에서 수익성 개선이 예상을 상회할 전망”이라고 내다봤다.

그러면서 “2024년 갤럭시S24 시작으로 글로벌 스마트폰에 온디바이스 AI가 적용, 이후에 프리미엄 가전과 자동차에도 채택 확대도 예상된다”며 “AP 성능 확대로 반도체 기판의 미세화 추구·MLCC의 초소형 고용량 비중이 증가할 것으로 보여 평균공급단가(ASP) 상승으로 연결, MLCC내 마진율이 추가 개선될 전망”이라고 했다.

또 박 연구원은 “2024년 자동차에서 전장화, 자율주행 적용이 확대 전망된다”며 “MLCC 제품은 가동률 확대 및 믹스 개선으로 2024년, 2025년 높은 수익성을 보여줄 전망이며, 카메라모듈은 북미향 순수 전기자동차 업체로 매출 증가가 기대된다”고 예상했다.

박 연구원은 2024년 전방산업에서 뉴패러다임을 예상했다. 그는 “AI(온디바이스, 오픈 AI) 적용이 다양한 산업 및 IT기기에 확대되면서 소비자 활용이 증가하며, 데이터의 증가(빅데이터)로 클라우드 투자 확대 및 반도체의 고사양이 진행될 것”이라고 봤다.

그러면서 “자동차의 전기자동차(내연기관의 전장화, 자율주행 등) 전환으로 삼성전기의 3대 사업인 MLCC, 반도체 기판, 카메라모듈 등 전체 성장이 2024년, 2025년에 높을 것으로 판단한다”며 “매출 증가대비 수익성 개선이 높을 전망으로 2025년 영업이익은 다시 1조 원(1조1300억 원, 36.5% yoy)으로 진입할 것으로 추정된다”고 전망했다.