키움증권은 4일 아모레퍼시픽에 대해 ‘중국은 잠깐 내려놓을 때’라며 ‘매수’를 추천했다. 목표가는 16만 원을 유지했다.

조소정 키움증권 연구원은 “아모레퍼시픽의 3분기 매출액은 8870억 원으로 전년 동기 대비 5% 감소하고, 영업이익은 348억 원으로 85% 증가할 것”이라며 “시장예상치를 하회할 전망”이라고 전했다.

이어 “국내 온라인, 면세, 해외 중국 채널 실적이 시장 기대보다 부진할 것으로 예상되기 때문”이라며 “3분기에도 동사의 이익 내 비중국 채널의 기여도는 더욱 확대될 전망이다. 당분간 동사의 실적은 중국 보다 해외 비중국 채널이 더욱 중요하게 작용할 것으로 예상한다”고 덧붙였다.

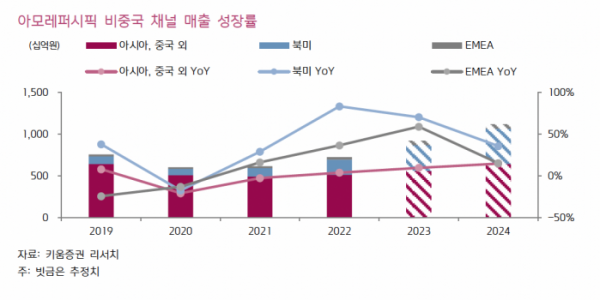

아모레퍼시픽의 이익 구조 내 해외 비중국 채널의 기여도는 점차 확대될 거란 예상이다. 특히 북미와 유럽 채널의 성장에 주목할 필요가 있다는 분석이다.

조 연구원은 “중국 내 수요 부진, 면세 B2B 채널 축소 여파는 연말까지 이어질 가능성이 높다”며 “아울러 중국 채널은 이미 적자를 기록하고 있는 반면, 비중국 채널은 동사의 이익 성장에 기여하고 있으며, 당분간 성장세도 좋을 것으로 예상된다”고 설명했다.

이어 “추가적으로 코스알엑스 잔여 지분을 인수할 경우 추가 모멘텀을 기대해볼 수 있다는 점도 긍정적”이라며 “동사의 해외 영업이익 내 중국 채널의 기여도는 이미 과거 대비 축소되었다”고 덧붙였다.

조 연구원은 “중국 온라인 채널 내 재고 조정, 수요 부진 등 영향으로 중국 적자가 불가피한 반면, 북미와 유럽은 채널 확장과 라네즈의 인기 덕분에 성장세를 이어나갈 전망”이라고 강조했다.