신한투자증권은 21일 오리온에 대해 ‘영웅은 난세에 나타난다’며 ‘매수’를 추천했다. 목표주가는 17만 원을 유지했다.

조상훈 신한투자증권 연구원은 “7월 국가별 전년대비 매출증감률은 한국 18.1%, 중국 -2%, 베트남

1.4%, 러시아 -25%”라며 “환율 효과 제외 시 전 지역에서 매출이 성장했다”고 전했다.

이어 “영업이익은 원가 부담 속에서도 매출 증가와 비용 효율화 노력에 힘입어 양호했다”며 “원가 부담 완화 흐름 속에 여섯 달 연속 증익에 성공했다”고 전했다.

특히 레버리지 효과로 높은 기저를 뚫었다는 평가다. 2분기 중국의 영업이익은 전년대비 43% 증가했다. 이는 신제품 효과에 따른 매출 증가와 원가 부담 완화, 비용 절감 노력이 더해진 결과라는 분석이다.

조 연구원은 “중국 제과 시장은 과거처럼 성장률이 높지는 않겠으나, 오리온은 공격적인 신제품 출시를 통해 점유율 경쟁에서 우위를 점하고 있다”며 “특히 경쟁업체들과는 다르게 가격 인상을 최소화하며 제품 경쟁력만으로 실적을 개선시키고 있는 점에 의미가 있다”고 말했다.

이어 “올해 해외 전 지역에서 공격적인 투자가 예정돼있다. CapEx 투자 규모는 전년대비 2배 이상 증가한 2000억 원 이상으로 예상된다”며 “이는 최악의 영업환경 속에서도 제품 경쟁력을 바탕으로 시장의 수요를 창출한 결과”라고 덧붙였다.

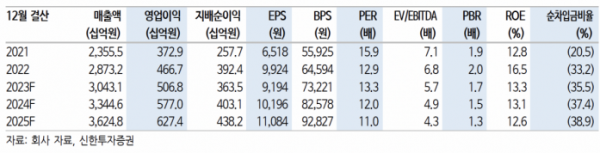

조 연구원은 “오리온에 대해 기존 긍정적인 투자의견을 유지한다. 제품 경쟁력을 바탕으로 전 지역, 전 카테고리 실적 개선이 예상되는 가운데, 곡물 가격 하락에 따 른 원가 부담 완화도 긍정적”이라며 “현재 밸류에이션은 12개월 선행 주가수익비율(PER) 12배로 지나친 저평가 국면”이라고 강조했다.