교보증권이 국내 기업들의 실적 개선세는 내년에 진행될 것으로 전망했다.

17일 강민석 교보증권 연구원은 “국내 기업들의 2023년 2분기 실적 시즌이 종료했다”며 “매출액(금융 제외)과 영업이익, 당기순이익(지배)은 각각 전년 동기 대비 1.3%, 43.1%, 48.2% 감소해 664조5000억 원, 38조8000억 원, 24조6000억 원을 기록했다”고 했다.

강 연구원은 “전년 대비 이익 감소의 대부분은 반도체(삼성전자‧SK하이닉스), 에너지(SK이노베이션‧S-Oil‧ HD현대‧GS), 운송(HMM‧현대글로비스) 업종의 실적 부진에 기인한다”며 “유틸리티 업종은 아직 적자를 유지하고 있지만, 전년 대비 적자 폭 개선됐다”고 했다.

그는 “영업이익 기준으로 전년 대비 이익이 개선된 업종은 자동차, 조선, 기계”라며 “이익이 부진한 업종은 화학, 철강, 정보기술(IT) 하드웨어”라고 했다.

강 연구원은 “실적 개선 기대는 2024년으로 이연됐다”며 “2분기 실적 시즌을 거치면서 코스피 12개월 선행 주당 순이익(EPS)은 지속적으로 상승했다”고 했다.

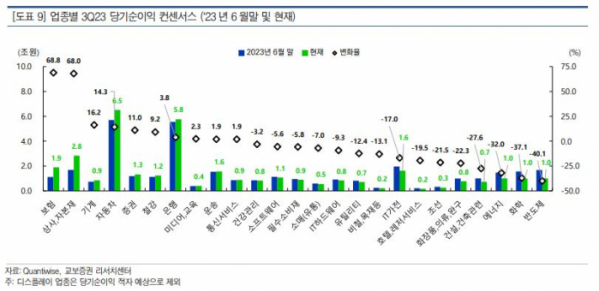

다만 그는 “이는 2023년, 2024년 이익 개선보단 시간 흐름에 따라 2024년 비중이 늘어나 상승한 것”이라며 “코스피 2023년 3‧4분기 영업이익 컨센서스(시장 전망치)는 각각 6월 말 대비 1732억 원, 2668억 원 감소했다”고 했다.

강 연구원은 “업종별로 살펴보면 화학과 건설‧건축 업종은 지속적으로 이익 전망치가 하향 조정되고 있으며, 2차전지 종목들의 실적 하향 조정이 지속 중”이라며 “반도체 업종은 실적 개선이 예상보다 더디게 진행될 것”이라고 전망했다.

그는 “한국 수출 개선세 부진, 중국 수요 부진 지속 등 매크로 불확실성이 확대되는 상황”이라며 “기대를 만족시키지 못한 기업들의 매도가 이어지는 만큼 고밸류 종목들에 대한 리스크 관리가 필요한 시점”이라고 봤다.

또 “코스피 이익 하향조정에도 불구하고 이익 모멘텀이 견조한 업종은 기계(LS ELECTRIC‧HD현대인프라코어‧HD현대일렉트릭), 자동차(현대차‧기아‧한국타이어앤테크놀로지‧금호타이어),철강(POSCO홀딩스‧세아제강‧현대제철), 금융”이라고 했다.