대신증권, 투자의견 ‘시장수익률’·목표주가 3만1000원으로 하향

대신증권은 14일 한화에 대해 2분기 별도부문의 실적부진에 따른 추정치 하향과 이에 따른 영업가치 감소, 계열사 주가하락에 따른 지분가치 하락을 반영해 투자의견을 ‘시장수익률’로 낮추고, 목표주가를 기존 대비 22.5% 낮춘 3만1000원을 제시했다.

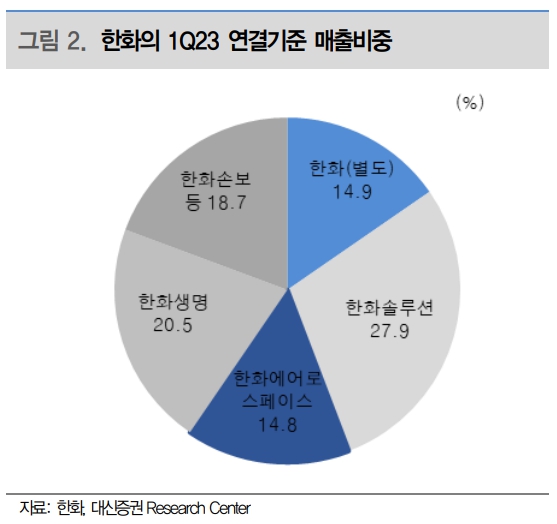

양지환, 이지니 대신증권 연구원은 “한화의 2분기 실적은 매출액 12조1000억 원, 영업이익 2987억 원을 시현하며, 시장 기대치를 큰 폭으로 하회했다”고 밝혔다.

그러면서 “금융(한화생명 및 한화손보) 계열사의 실적 쇼크, 별도부문(모멘텀, 글로벌, 건설)의 수익성 하락, 한화솔루션과 에어로스페이스 등 연결 자회사들의 실적이 컨센서스를 하회했기 때문”이라고 설명했다.

두 연구원은 “금융부문은 2분기 영업이익 1542억 원을 시현하며 전분기 8855억 원 대비 82.6% 감소했다”며 “공정가치 측정 금융자산 평가이익이 크게 감소했기 때문”이라고 했다.

이어 “금융계열사의 공정가치 측정 금융자산규모 및 정확한 금액은 보험사의 실적을 통해 추가적인 확인이 필요할 것으로 판단된다”라고 덧붙였다.

두 연구원은 “별도 부문은 당사 추정치 대비 부진한 실적을 시현했다”며 “건설부문에서 인플레이션에 따른 비용증가로 수익성이 하락했다”고 했다.

그러면서 “다양한 신성장분야로의 진출은 긍정적이나, 가치 반영에는 시간이 필요하다”며 “질산공장 증설(기존 대비 40만 톤), 태양광 및 2차전지 장비 중심의 수주 확대, 협동로봇사업 강화를 위한 한화로보틱스 설립 등 추진되고 있다. 결과도출까지 시일이 필요하다”라고 덧붙였다.