KB증권이 유한양행에 대해 호실적이 이어질 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 7만 5000원에서 8만8000원으로 상향조정했다. 전 거래일 기준 종가는 6만9300원이다.

31일 김태희 KB증권 연구원은 “효율적인 비용 집행으로 호실적이 이어질 전망”이라며 “얀센이 진행 중인 렉라자와 리브리반트의 병용 임상 결과가 기대되고, 다수 후보물질의 글로벌 임상이 순조롭다는 점이 투자 포인트”라고 했다.

김 연구원은 “연결 기준 2분기 매출액은 4957억 원, 영업이익은 271억 원을 기록했다”며 “매출액은 시장 컨센서스에 부합, 영업이익은 약 30% 상회한 실적”이라고 했다.

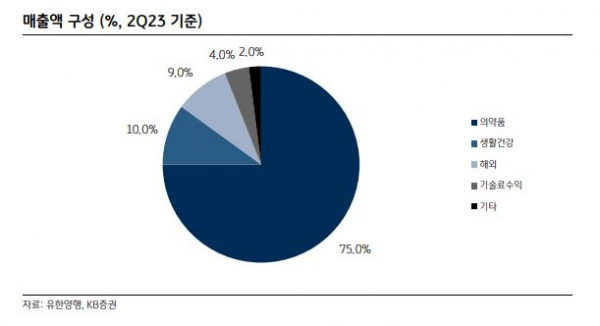

그는 “약품사업부가 전년 동기 대비 2.5% 성장했으며 기술료 수익은 14억 원을 기록했다”며 “기술료 수익이 크지 않았고 연구개발비가 증가했음에도 전년 동기 대비 영업이익률은 2.0%포인트(p) 상승한 5.5%를 달성했는데, 이는 수익성 높은 개량신약의 매출액 증가와 판매관리비 감소에 기인한다”고 했다.

김 연구원은 “국내외에서 레이저티닙의 가시적인 성과가 나타나고 있다”며 “기존에는 이레사나 타쎄바 등을 복용 후 내성이 발생한 환자에게 2차 치료제로 사용됐지만, 이제는 첫 번째 치료제로 처방할 수 있으며 내년 상반기 보험 급여 적용이 예상된다”고 했다.

이어 “존슨앤존슨이 10월 말 개최 예정인 유럽암학회(ESMO)에서 레이저티닙과 아미반타맙 병용 임상3상인 MARIPOSA의 중간 결과를 발표할 것으로 기대된다”고 했다.