신한투자증권이 LG화학에 대해 단기 실적이 부진할 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 96만 원에서 90만 원으로 하향조정했다. 전 거래일 기준 종가는 65만8000원이다.

28일 이진명 신한투자증권 연구원은 “2분기 영업이익은 6156억 원으로 컨센서스(시장 전망치) 8149억 원을 하회했으나 배터리 자회사 일회성 비용(1510억 원)을 감안하면 양호한 실적”이라며 “화학 영업이익은 –130억 원으로 적자가 지속됐다”고 했다.

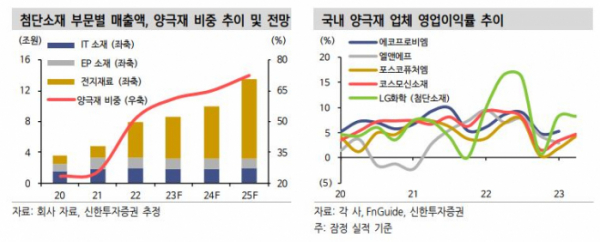

이 연구원은 “첨단소재 영업이익은 1850억 원을, 양극재 매출액과 영업이익은 1조3500억 원, 1078억 원을 기록한 것으로 추정된다”며 “유럽 중심의 전방 수요 둔화에 따른 출하량 감소와 메탈 가격 하락에 따른 판가 조정으로 외형과 이익 모두 감소했다”고 했다.

이 연구원은 “3분기 영업이익은 8066억 원을 전망한다”며 “견조한 판매량에도 메탈 가격 급락에 따른 판가 하락과 역래깅 효과로 전기대비 큰 폭의 수익성 감소가 불가피할 것”이라고 했다.

다만 그는 “4분기 북미향 출하량 증가 및 부정적 래깅 효과 소멸 등으로 실적은 점차 개선될 전망”이라고 봤다.

이 연구원은 “화학은 부진한 중국 수요 및 역내 공급 부담 등으로 시황 약세가 지속되며 전분기와 유사한 영업적자가 예상된다”면서도 “높아지고 있는 부양책 기대감과 증설 물량 감소 등을 감안할 경우 수급 밸런스는 개선될 전망이며 고부가 제품 확대 등으로 점진적인 실적 개선이 가능하겠다”고 했다.

그는 “이차전지 업체들의 높은 주가 변동성과 케미칼 시황 약세 등으로 주가는 부진한 흐름을 보이고 있다”면서도 “화학 부문 사업 구조 재편 및 자회사 지분을 통한 투자재원 확보 등 자산 효율화를 통해 배터리 소재 중심의 사업 포트폴리오와 경쟁력은 점차 강해질 전망이며 중장기 성장성은 여전히 유효하다는 판단”이라고 했다.