이베스트투자증권은 14일 JW중외제약에 대해 2분기 실적이 컨센서스가 높아졌음에도 어닝서프라이즈를 달성할 것으로 예상된다며 투자의견 매수를 유지하고 목표주가를 기존 3만3000원에서 3만9000원으로 18.18% 상향 조정했다. 전 거래일 기준 현재 주가는 3만450원이다.

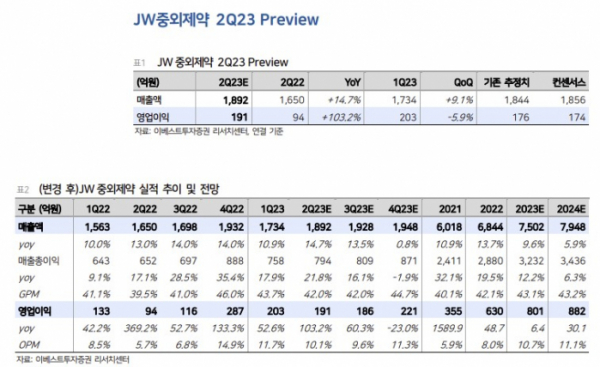

강하나 이베스트투자증권 연구원은 "2분기 실적은 연결 기준 1892억 원, 영업이익 191억 원으로 컨센서스(매출액 1856억 원, 영업이익 174억 원)를 웃돌 것으로 전망한다"며 "고마진 의약품인 리바로 패밀리와 영양수액제의 고성장, 헴리브라의 보험등재로 인한 매출 급증, 일반의약품의 견조한 성장세 덕분"으로 이라고 했다.

이어 "파이프라인들의 연구개발 비용 반영 시점에 따른 영업이익 변동 폭은 존재할 수 있다. 2023년에는 주요 신약 파이프라인에서도 중요하다"며 "아토피치료제 2b상 완료에 따른 마일스톤(약 200억 원) 유입 가능성, 탈모치료제 JW0061의 GLP-TOX 완료 후 라이선스 아웃 가능성, STAT3 항암제 전임상 데이터 확인이 가능하다"고 했다.

실적은 물론, AI(인공지능)를 활용해 통풍, 탈모, 아토피 신약도 발견하고 있다. 강 연구원은 "본업 실적만으로도 연간 고성장을 기록하고 있고, 헴리브라의 2월 건보 급여 확대에 따라 기존 항체 환자에서 혈우병 비항체와 항체 환자 모두가 건보 적용을 받게 되어 2분기부터는 전년 대비 100% 이상의 매출 성장세가 예상된다"고 했다.

핵심 의약품인 리바로젯은 1분기에만 매출액 135억 원을 달성, 현재 월간 60억 원을 달성했고, 리바로 단일제는 스타틴 계열에서 15년 만에 2위로 등극하며 리바로 패밀리의 입지를 다지고 있다. 타 제약사에서 리바로의 제네릭을 출시 또한 지연되고 있고, 만성질환에 있어서는 오리지널 충성도가 높다는 점을 고려했을 때 매출 타격은 적을 것으로 전망했다.

그러면서 "독일 머크(국내 최초)와의 신약개발 협력, AI 플랫폼을 활용한 후보물질 도출 및 임상 진전이 눈에 띄는 모습이다. AI 플랫폼을 몇십 년간 구축하여 자체적으로 주얼리와 클로버를 개발해 10개 이상의 신약후보 물질을 도출, 그중 2개를 라이선스아웃(심시어, 레오파마)한 이력이 있으므로 AI 플랫폼에도 주목해볼 만하다"고 짚었다.