연 4%대 은행권 예금 상품 재등장에

저축은행, 수신자금 이탈 방지 나섰지만

1분기 실적 저조에 수익성 관리 필요해

지난해 말처럼 6%대까지는 안 오를 듯

저축은행들이 속속 연 4%대 금리 예금 상품을 내놓고 있다. 시중은행 예금금리가 높아지면서 자금이탈 방지에 나서기 위한 것으로 풀이된다. 다만, 1분기 저조한 실적으로 수익성 관리가 필요한 시점이라 지난해 말처럼 예금 금리가 연 6%대까지 고공행진하지는 않을 것이라는 전망이 나온다.

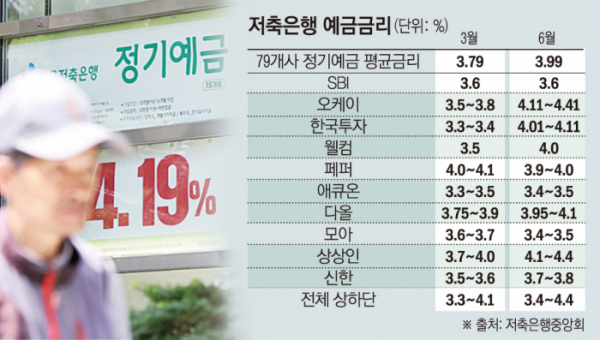

21일 저축은행중앙회에 따르면 업계 정기예금 평균금리는 연 3.99%인 것으로 집계됐다. 이는 앞서 3월 초 연 3.79%보다 0.20%포인트(p) 상승한 수준이다. 중앙회에 공시된 저축은행 79개사의 예금 중 최고금리가 연 4%를 넘는 상품의 수가 늘어서다. 자산 규모 상위 10대 저축은행의 예금 금리 하단은 은 4.10%에서 4.40%로 올랐다.

4% 중반대 상품도 나왔다. 19일 다올저축은행은 최고 연 4.5% 이자율을 제공하는 ‘Fi 하이브리드 정기예금’을 출시했다. 비대면으로 가입하는 경우 기본금리 연 3.5%에 만기 유지 시 우대금리 1.0%가 적용돼 연 4.5%를 받을 수 있다. 전일 기준 저축은행중앙회 공시 기준 최고금리 상품이다. OK저축은행의 정기예금은 3월 3.50%에서 전일 4.11%로 올랐다. 상상인저축은행의 상상인 비대면 회전정기예금은 전일 기준 연 4.40%으로, 같은 기간 금리 상단이 0.40%p 상승했다.

은행권 정기예금 상품 금리가 오르자 저축은행권이 빠져나가는 돈을 차단하기 위해 금리 전쟁에 나선 것이란 분석이 지배적이다. 실제 은행권 정기예금 금리가 오름 추세다. Sh수협은행은 최근 주요 예금상품의 기본금리를 최고 0.25%p 인상했다. 우리은행 원(WON)플러스 예금 최고금리는 전일 기준 3.73%로 4월 3.50%에서 0.23%p올랐다. 신한은행의 쏠편한 정기예금은 같은 기간 3.35%에서 3.72%로 뛰었다. 부산은행은 4.00%를, SC제일은행은 4.10%의 예금 상품을 각각 내놨다. 은행권에서 연 4%대 예금금리가 자취를 감췄던 4월과는 상반되는 모습이다.

은행권 예금금리 상승세는 이달 말 은행 유동성커버리지비율(LCR) 규제 유예 종료를 앞두고 은행권의 유동성 흡수 필요성이 커졌기 때문이다. 금융위는 7월에서 12월 말까지 LCR규제 95%를 적용해 단계적 정상화를 재개할 예정이라고 밝혔다. 은행권은 유동성 확보를 위해 은행채 발행을 늘리고 수신금리를 올리고 있다.

이에 뒤질세라 저축은행 역시 예금 금리를 올려 수신자금 확보에 나설 것으로 예상된다. 저축은행 수신 잔액은 이미 감소한 상태다. 한국은행에 따르면 저축은행의 수신 잔액(말잔 기준)은 올해 1월 120조7854억 원에서 4월 114조6159억 원으로 3개월 새 6조 원 넘게 쪼그라들었다.

다만, 업계의 1분기 실적이 좋지 않아 지난해 말 수준의 예금금리 인상 랠리는 나타나지 않을 것이라는 전망도 나온다. 올해 1분기 저축은행 79곳의 당기순손실은 총 523억 원으로, 2014년 2분기 이후 9년 만에 적자로 돌아섰다.

자금조달 창구인 대출 규모도 줄어든 상황이다. 한은 조사 결과 저축은행의 여신 잔액은 1월 115조6003억 원에서 4월 112조879억 원으로 석 달간 3조5124억 원 줄어들었다. 저축은행 관계자는 “지금은 지난해 4분기에 나갔던 예금상품에 대한 이자 비용 부담이 큰 상태라 수익성 관리가 필요한 시점이라 무리하게 금리를 올리진 않을 것”이라면서도 “실시간으로 은행권 금리 수준과 저축은행 유동성 움직임을 모니터링해 금리에 반영할 예정”이라고 했다.