우리나라 가계신용비율 이미 105%에 달해

한국은행은 28일 '가계신용 누증 리스크 분석 및 정책적 시사점' BOK 이슈노트 보고서를 통해 "주요국에 비해 과도한 가계부채 수준이 우리 경제의 가장 큰 리스크 요인으로 대두된 가운데 향후 금융·경제 불안요인으로 작용할 수 있다는 대내외 우려가 커지고 있다"며 이 같은 연구 결과를 발표했다.

글로벌 금융위기 이후 지속적으로 증가한 국내 가계부채는 코로나19 이후 더욱 빠르게 확대돼 경제주체들의 소득 및 경제여건에 비해 과도한 수준으로 누증됐다. 지난해 4분기 기준으로 가계부채비율은 105.1%에 달한다.

과도한 가계신용 누증은 소비 제약 등을 통해 중장기 성장흐름을 약화시키고, 위기발생 가능성을 증대시키는 등 경제 취약요인으로 작용한다.

대표적으로 △중장기 성장 및 경기복원력 약화 △소득 수준별 격차 심화 △위기발생 가능성 증대 △주택시장 급등과 상호 작용시 부작용 증대 등을 야기한다고 보고서는 설명했다.

신용누증과 연관된 해외 주요 사례도 거론됐다. 대표적으로 1990년대 일본의 장기 불황이 있다.

일본경제는 1970년대부터 통화량 증가세가 지속되고 1980년대 들어서는 플라자 합의 등으로 적절한 거시정책 대응이 제약되면서 금융완화기조가 이어졌다. 그 결과, 가계 등 민간을 중심으로 과도한신용팽창과 자산 버블이 발생했다.

이후 부동산 및 주식가격이 고평가된 상황에서 정책금리가 인상되고 유동성이 축소됨에 따라 자산시장의 버블 붕괴가 벌어졌다.

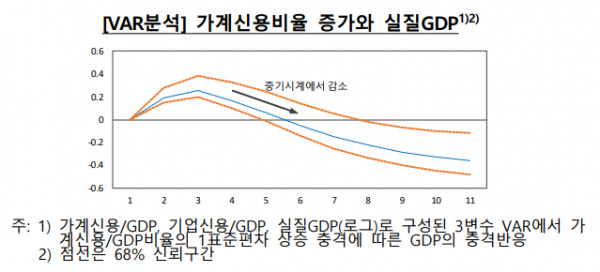

한은은 가계부채 누증이 GDP성장률과 경기침체 발생에 미치는 장단기효과를 분석했다. 먼저 가계신용비율(3년 누적) 1%포인트(p) 상승시 4~5년의 시차를 두고 GDP성장률(3년 누적)이 0.25 ~ 0.28%p 하락하는 것으로 나타났다.

또 가계신용(3년 누적) 증가시 3~5년의 시차를 두고 경기침체발생 가능성이 통계적으로 유의하게 증가했다. 여기서 경기침체란 연간 GDP성장률이 마이너스(-)인 경우로 정의했다.

특히 가계신용비율이 80%를 상회하는 경우 중장기 뿐만 아니라 단기 시계에서도 성장률 하락과 경기침체가 발생했다.

보고서는 "우리나라와 같이 가계신용비율이 이미 100%를 초과한 상황에서는 가계부채가 거시경제에 미치는 부정적 파급효과가 더욱 클 가능성에 유의할 필요가 있다"며 "가계신용비율이 80%에 근접할 수 있도록 가계부채를 줄여나가는 것이 필요하다"고 밝혔다.

이어 "다만, 가계부채의 급속한 디레버리징은 금융불안 요인으로 작용할수있는 만큼 디레버리징은 완만한 속도로 진행될 필요가 있다"고 덧붙였다.

그러면서 "결국 향후 지속가능하고 안정적인 거시경제 성장을 위해서는 우리 경제의 취약 요인인 가계부채 디레버리징이 중장기에 걸쳐 지속적으로 이루어지도록 하는 적절한 정책조합을 일관성 있게 유지해 실물경제에 큰 충격 없이 금융불균형을 완화해 나갈 필요가 있다"고 강조했다.