하나증권은 19일 KT에 대해 1분기 실적 결과를 보면 올해 주당배당금(DPS) 성장이 어렵다는 확신이 생길 것으로 5~6월 중 주가가 한 단계 더 하락할 것을 전망한다며 투자의견 매수와 목표주가 4만 원을 유지했다. 전 거래일 기준 현재 주가는 3만600원이다.

김홍식 하나증권 연구원은 "단기적으로 여전히 부정적 주가 전망 하에 비중축소 의견을 제시한다. 각종 언론과 일부 투자가들의 시각은 여전히 KT CEO 인선에 머물러있지만 1분기 실적 결과가 올해 영업이익과 DPS 감소 우려를 확산시킬 것으로 판단한다. 경영진 교체 리스크에 대한 주가 반영이 이루어졌지만 2023년 이익 및 DPS 감소 우려가 아직 낮다는 점에서 한 차례 주가 하락이 더 진행될 수 있을 것"이라고 했다.

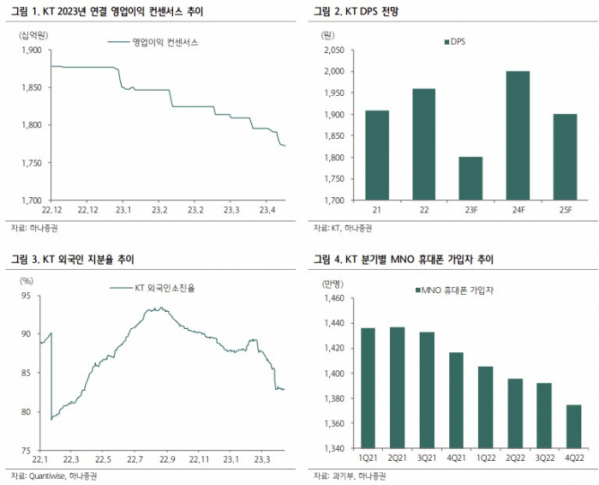

이어 "KT 올해 1분기 실적은 부진할 전망이다. 지난해와 정반대의 상황이 예상된다. 연결 영업이익이 4904억 원(-22% YoY, +224% QoQ), 본사 영업이익이 3914억 원(-9% YoY, +252% QoQ)을 기록할 것으로 예상되는데 지난해 일회성수익을 감안해도 연결 영업이익 감소가 예상되며 본사 영업이익이 급감하면서 DPS 감소 우려를 확대시킬 것으로 보인다"고 전망했다.

컨센서스를 큰 폭으로 하회하는 실적을 기록하면서 이익 전망치 하향 조정 속에 패시브 자금도 이탈할 것으로 예상했다. 김 연구원은 "대손 충당금 증가 속에 BC카드/케이뱅크 실적이 부진할 것이라 자회사 IPO 추진 기대감도 낮아질 전망"이라며 "장기적으로는 MNO 휴대폰 가입자 감소로 이동전화매출액 증가율이 낮아지면서 매출 성장 기대감이 줄어들 수 있어 부담"이라고 했다.

그러면서 "투자 전략상으론 자사주 매입이 종료될 것으로 예상하는 6월 전 매도에 나섰다가 10월 이후 재매수 시점을 탐색할 것을 권한다"며 "2023년 KT 실적 부진 및 DPS 감소 가능성을 모든 투자가들이 인지하고 신임 CEO의 새로운 경영 전략이 주가에 입혀지는 시점이 빨라야 10월, 늦으면 연말로 예상되기 때문"이라고 했다.

김 연구원은 "1분기 프리뷰 및 리뷰를 통해 KT 실적 전망치가 하향 조정될 가능성이 크고 이를 추종하는 패시브 자금이 이탈할 가능성이 크다. 특히 외국인 매도세가 단기에 강하게 나타날 수 있으므로 주의할 필요가 있겠다. 자사주 매입이 진행 중인 현재가 편하게 매도할 수 있는 시점"이라고 덧붙였다.