IBK투자증권, 투자의견 ‘중립’ 유지…목표주가 1만2000원 하향

IBK투자증권은 13일 롯데하이마트에 대해 당분간 업황 부진과 점포 폐점에 다른 점유율 하락이 예상되는 만큼 보수적인 의견을 유지한다며 투자의견 ‘중립’을 유지하고, 목표주가를 기존 1만4000원에서 1만2000원으로 하향조정했다.

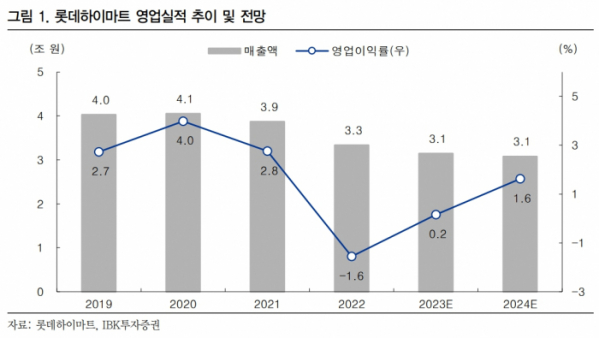

남성현 IBK투자증권 연구원은 “롯데하이마트 1분기 실적은 부진할 것으로 판단한다. 1분기 매출액은 7743억 원(전년 대비 -8.0%), 영업손실 85억4000만 원(적자폭 확대)을 기록할 것으로 추정한다”며 “건설경기 부진에 따른 이사수요 감소, 경기 둔화에 따른 내구재 판매량 둔화, 점포 스크랩에 따른 매출액 감소가 나타났기 때문이다”라고 밝혔다.

남 연구원은 “롯데하이마트는 비수익 점포 폐점을 진행하고 있으며, 2022년 36개를(로드샵 31개, 마트 5개) 폐점했다”며 “2021년 점포수가 427개라는 점을 감안하면 약 8% 수준을 폐점한 것이다”라고 설명했다.

이어 “이와 동시에 영업인력 조정을 통해 수익성 개선도 모색하고 있다”며 “1분기의 경우 전방산업 부진에 따른 기존 점포 매출액 감소와 점포 폐점에 따른 여파로 영업 실적은 산업 대비 부진할 가능성이 높다”라고 분석했다.

남 연구원은 “또한, 점포 수익성 감소에 따라 영업인력 조정 효과는 1분기에 발휘되기 어려울 전망”이라며 “온라인 채널의 경우에도 1분기 성장성은 제한될 것으로 분석한다”라고 했다.

이어 “수익성 위주 정책을 전개하는 과정에서 입점몰 비중이 감소한 것으로 보이고, 업황 부진에 따른 여파가 작용하고 있기 때문이다”라고 덧붙였다.

남 연구원은 “상반기까지 이러한 추세는 이어질 것으로 보이지만, 구조적 점포폐점 효과와 수익성 개선을 위한 고정비 감소 노력으로 하반기부터 영업실적은 점진적으로 개선될 전망이다”라고 내다봤다.