(출처=메리츠증권)

메리츠증권은 13일 LG화학에 대해 양극재 경쟁사 대비 높은 마진율을 보일 것이라며 투자의견을 90만 원에서 107만 원으로 상향 조정했다.

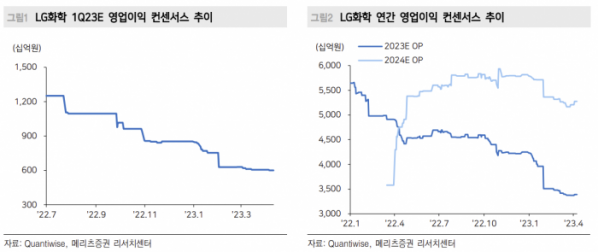

노우호 메리츠증권 연구원은 "1분기 영업이익은 5788억 원을 추정한다"며 "부문별로 기초소재 적자 폭 축소(-1160억 원), 첨단소재 2032억 원, LG에너지솔루션 6332억 원, 기타 584억 원"이라고 추산했다.

노 연구원은 "LG화학의 전지소재 가치를 25조4000억 원(포스코퓨처엠 대비 프리미엄 반영)으로 추정한다"며 "1분기 양극재 마진율은 8.9%로, 양극재 경쟁기업들의 부진한 실적 흐름 대비 높은 수준"이라고 설명했다.

이어 "얼티엄 셀즈(Ultium Cells) 전량 납품 효과로 자회사의 북미 파우치 전지 가동률에 비례해 동사의 출하량 또한 증가한다. 상대적으로 높은 수익성은 중국 우시 법인(양극재 4만 톤, 전구체 100% 내재화)의 기여 덕분"이라고 짚었다.

그는 "LG화학의 전지소재 전략은 미국 내 양극재 수직계열화 신규 고객사 다수 확보, 분리막 사업 수직계열화, 동박·CNT·첨가제 등 기타 소재 사업역량 강화"라고 덧붙였다.