(출처=NH투자증권)

NH투자증권은 13일 키움증권에 대해 개인투자자 주식매매 활성화에 따른 수익 증가가 예상된다며 목표주가를 기존 12만 원에서 14만 원으로 상향 조정했다. 투자의견은 '매수'를 유지했다.

윤유동 NH투자증권 연구원은 "최근 국내 일평균 거래대금은 25조 원까지 확대됐고, 연간으로 추세적 상승이 이어질지는 지켜봐야 하지만 현시점에서 키움증권이 수혜인 것은 명확하다"며 "2023년 예상 EPS(주당순이익) 추정치를 24.1% 상향한다"고 말했다.

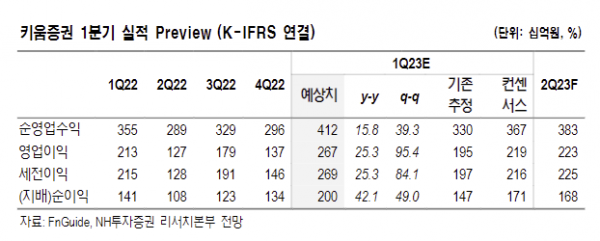

윤 연구원은 "1분기 연결 지배순이익은 전년 동기 대비 42.1% 증가한 2003억 원으로 컨센서스를 상회할 것으로 추정한다"며 "작년 말 대비 주식시장 반등과 투자심리 확대에 따라 지수 연계된 영업상황이 양호했다"고 설명했다.

브로커리지 수수료손익은 1341억 원으로 추정됐다. 그는 "1분기 국내 일평균 거래대금은 17조3000억 원, 해외주식 M/S(시장점유율)는 전 분기 대비 소폭 하락했지만 국내외 파생 M/S는 여전히 1위"라고 설명했다.

이어 "IB 수수료 추정 손익은 285억 원으로, 부동산 PF(프로젝트파이낸싱) 리스크 관리 차원에서 사업을 줄여왔기 때문"이라며 "다만 기업들의 자금 조달 환경이 개선되며 DCM(부채자본시장) 채권 발행이 호조를 보였고, IPO(기업공개)는 샌즈랩, 꿈비 등 두 종목을 주관했다"고 했다.

윤 연구원은 "채권운용은 지난 4분기와 마찬가지로 양호했고, PI 부문은 시장 반등과 함께 흑자전환할 예정"이라고 덧붙였다.