메리츠증권이 현대차에 대해 실적 눈높이 하향 우려가 소멸한 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 25만 원에서 28만 원으로 상향조정했다. 전 거래일 기준 종가는 18만5900원이다.

11일 김준성 메리츠증권 연구원은 “기대 이상의 판매 성장이 기록되고 있다”며 “올해 1분기 연결 기준 판매량은 98만2000대로 지난해 같은 기간보다 14% 증가했다”고 했다.

김 연구원은 “지난해 하반기부터 고조됐던 수요 둔화 우려가 소멸 중”이라며 “1분기 대당 인센티브 지급액은 963달러로, 지난해 1분기 910달러와 지난해 4분기 966달러와 비교해 안정적 흐름이 이어지고 있다”고 했다.

김 연구원은 “플릿(Fleet) 수요 성장에 의한 선순환 효과에 근거해 양적‧질적 실적 개선 전개의 지속을 전망한다”고 봤다.

그는 “현재 자동차 업종의 핵심 키워드는 ‘Fleet’”이라며 “경기 방향에 대한 불확실성이 리테일 수요 둔화 우려를 불러일으키고 있지만, 전 세계적인 ‘이동성’의 회복은 영업용 차량 수요를 폭발적으로 회복시키고 있다”고 분석했다.

김 연구원은 “올해 영업이익은 11조1000억 원을 전망한다”며 “역대 최대 영업이익을 기록했던 전년 대비 13% 늘어난 수치”라고 했다.

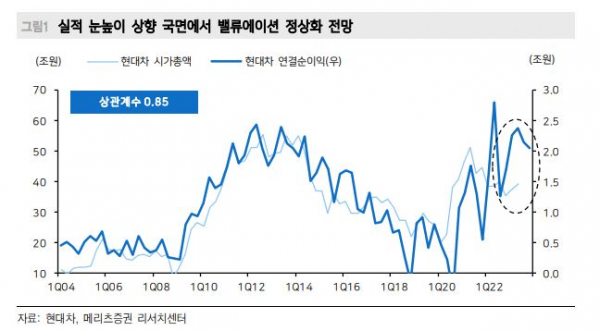

그는 “이제 우려는 기대로 바뀐다”며 “수요 증가+재고‧인센티브 유지 기조가 이어지며, 실적 눈높이 상향과 밸류에이션 정상화가 동반될 것”이라고 전망했다.

이어 “불확실한 시장의 확실한 대안인 현대차에 대한 매수 적기라고 판단한다”고 했다.