하나증권은 7일 KT에 대해 국내 대표기업임에도 경영진이 변하면 매출·이익·배당이 달라질 수 있다는 취약점이 여실히 드러나고 있다며 투자의견으로 올해 상반기 비중 축소를 지속하고, 목표주가를 기존 4만5000원에서 4만 원으로 11.11%(5만 원) 하향 조정했다. 전 거래일 기준 현재 주가는 3만500원이다.

김홍식 하나증권 연구원은 "언론에서는 KT CEO가 누가 될 것인지를 집중 조명하고 있지만 사실상 주가 측면에선 그리 중요하지 않은 얘기"라며 "가장 큰 문제는 CEO 연임은 물 건너갔고 경영진 교체로 회사 경영 정책이 달라질 것이 분명해졌다는 것"이라고 했다.

결국 "22년과는 달리 23년엔 KT 이익 성장을 장담할 수 없고 DPS 증가를 신뢰할 수 없게 되었다. 여기에 KT 취약점인 과다한 고정비용과 잦은 경영 정책 변화로 인한 실적 신뢰도 저하가 Multiple 할인 요소로 작용할 공산이 크다"며 "LGU+ 또는 SKT로의 교체 매매를 추천한다"고 말했다.

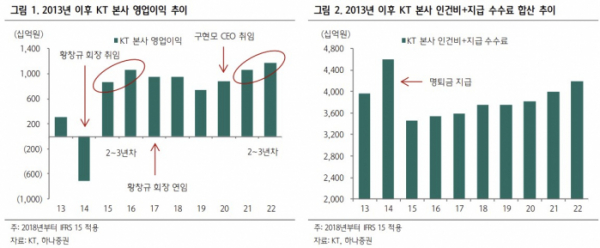

경쟁사들과 달리 KT는 올해 영업이익 감소도 우려된다고 봤다. 김 연구원은 "KT의 경우 경영진 교체 원년에는 보수적인 회계를 적용하고 취임 2~3년 차에 실적 성과를 내서 연임에 도전하는 특징을 가진다"며 "22년 KT의 자산 크렌징 규모가 예상보다 적었다. 연간 1500억 원(본사 자산의 0.5%)만 발생해도 23년 본사 영업이익은 감소할 수 있다"고 짚었다.

이어 "자사주 감소 영향까지 감안한다면 배당 성향이 크게 높아지지 않으면 DPS 역시 감소도 불가피하다. 인원 정책 역시 실적 변동 부담 요인"이라며 "인원을 감축하면 단기명퇴비 증가로 인한 배당 재원 감소가 부담이며 현상 유지이면 장기 인건비 증가 요인이 된다. 어떠한 시나리오로 가더라도 KT의 경우 신임 CEO 1년 차 투자는 피하는 것이 좋다"고 조언했다.