(출처=메리츠증권)

메리츠증권은 22일 대덕전자에 대해 올 1분기 추가 물량과 판가 하락을 전망해 실적 눈높이 하향은 불가피하다고 말했다. 목표주가는 기존 3만 원에서 2만8000원으로 내리고, 투자의견은 매수로 유지했다.

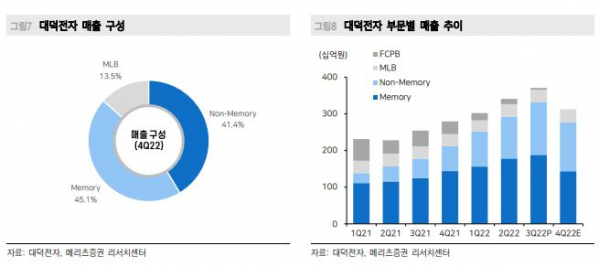

양승수 메리츠증권 연구원은 “지난해 4분기 매출액과 영업이익은 컨센서스를 각각 7.5%, 10.9% 하회했다”면서 “신규 고객사 확보 효과로 매출이 확대된 MLB 기판을 제외하고 전반적으로 부진한 실적을 기록했고, 특히 IT 수요 부진으로 메모리용 패키지 기판의 물량이 급감했다”고 말했다.

이어 양 연구원은 “올해 매출액 1조2427억 원, 영업이익 1798억 원을 전망한다”면서 “메모리 업황 부진으로 1분기 메모리용 패키지 기판의 물량은 추가되며, 판가는 추가적으로 감소할 것”이라고 했다.

아울러 그는 “실적 회복을 위해선 가동률의 상승 전환이 필요한데, DDR5 교체 수요가 본격화하는 2분기 말부터 소폭 회복해 하반기 업황의 회복과 함께 본격적 반등을 예상한다”면서 “다만 동사 FC-BGA 매출액은 업황 부진에도 전년 대비 38.7% 성장한 4159억 원을 기록할 것”이라고 전망했다.