전분기 대비 4조1000억 줄어

가계대출은 연간 7조8000억 감소… 사상 처음

판매신용, 연간 기준 역대 최대 증가

한은, 완만한 부채축소 진행 중

지난해 4분기 우리나라 가계신용(빚) 잔액이 10년 만에 줄었다. 역대 최대 감소폭 기록도 썼다. 결제 전 카드 대금을 말하는 판매신용이 비대면 거래 일상화 및 코로나 보복 소비 등의 영향으로 역대 가장 많이 늘었지만, 가파른 금리 상승세에 가계대출이 사상 처음 감소한 영향이다.

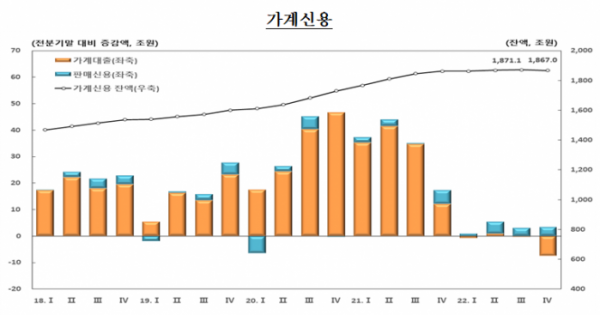

한국은행이 21일 발표한 ‘4분기 가계신용(잠정)’에 따르면 지난해 말 가계신용 잔액은 1867조 원으로 3분기말과 비교해 4조1000억 원 줄었다. 가계신용이 분기기준 감소한 건 2013년 1분기 이후 처음이다.

특히 역대 가장 많이 부채를 축소한 분기로 이름을 올렸다. 이전 역대 최대 감소는 글로벌 금융위기 직후인 2009년 1월 기록한 3조1000억원이었다.

지난해 같은 기간과 비교하면 4조1000억원 늘며 가장 작은 증가 폭을 기록했다. 기존 최소 증가폭을 기록했던 때는 2003년 4분기(+7조3000억 원)였다.

전년 동기대비 증가율은 0.2%로 2021년 3분기 이후 6분기 연속 증가세가 둔화하고 있다.

가계신용은 가계가 은행·보험사·대부업체·공적 금융기관 등에서 받은 대출에 결제 전 카드 사용금액(판매신용)까지 더한 '포괄적 가계 빚(부채)'을 말한다.

작년 말 가계대출 잔액은 1749조3000억 원으로 전년 말 대비 7조8000억 원 줄었다. 연간 가계대출이 감소한 건 2002년 4분기 통계개편 이후 처음 있는 일이다.

분기기준으로도 3분기 말 보다 7조5000억 원 줄었다. 작년 1분기(-8000억 원)를 넘어서며 역대 가장 많이 뒷걸음질 쳤다. 신용대출을 포함한 기타대출의 감소폭이 확대된 데다, 주택담보대출 증가폭이 축소됐기 때문이다.

기타대출 잔액은 736조7000억 원으로, 전 분기 대비 12조2000억 원 줄어들었다. 대출금리 상승 및 대출규제(DSR 3단계) 지속 등으로 5분기 연속 감소세를 이어갔다.

가계대출에서 큰 비중을 차지하는 주택담보대출은 1012조6000억 원으로, 같은 기간 4조7000억 원 늘었다. 하지만 증가 폭은 전 분기(6조5000억 원)보다 줄었다. 주택거래 부진 등의 영향이다.

2021년(+123조5000억 원) 폭발적으로 증가했던 가계대출은 지난해 1분기 8000억 원이 줄어들며 증가세를 멈췄다. 2분기 다시 상승했다가 3분기 소폭 줄었고, 4분기까지 2개 분기 연속 감소세를 기록했다.

가계대출이 축소된 반면 작년 말 판매신용은 연말 소비 회복 등의 영향으로 신용카드 이용액이 늘며 전 분기 말 대비 3조4000억 원 증가한 117조7000억 원을 기록했다. 8분기 연속 증가세다. 연간 기준으로는 역대 최대인 11조9000억 원이 늘었다.

박창현 한은 금융통계팀장은 "코로나 사태 이후 비대면 소비가 활성화되면서 신용카드 사용이 일반화됐다"며 "작년 4월 이후 사회적 거리 두기 해제 이후 소비가 회복된 영향도 있다"고 설명했다.

작년 가계신용에 대해 박창현 팀장은 "최근 흐름을 보면 완만한 부채축소가 이뤄지고 있는 것으로 보인다"며 "부동산 경기가 부진한 가운데 기준금리 인상 등으로 대출 금리 상승세가 이어졌고, DSR(총부채원리금상환비율) 대출규제가 지속된 영향"이라고 설명했다.

그러면서 "향후 부동산 규제 완화와 특례보금자리론, 신규 정책모기지 출시 등 변수가 있다"면서도 "가계대출 핵심 규제인 DSR이 여전히 유지되는 데다 대출금리도 여전히 높은 수준이라 가계신용이 급격히 확대될 가능성은 크지 않다"고 내다봤다.