DB금융투자는 5일 오리온에 대해 주식 시장 조정과 글로벌 유동 축소 등을 감안할 때 어려운 국면이라고 판단하지만, 동사의 경우 예상을 뛰어넘는 실적 개선세를 기반으로 견고한 주가 상승 흐름을 이어갈 것으로 전망한다며 투자의견 매수를 유지하고 목표주가를 기존 13만7000원에서 15만8000원으로 15.33%(2만1000원) 상향 조정했다. 전 거래일 기준 현재 주가는 11만8000원이다.

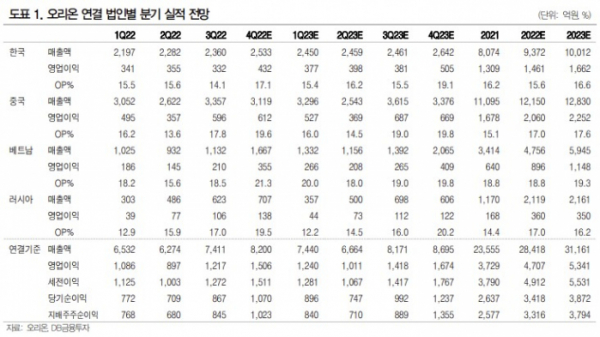

차재헌 DB금융투자 연구원은 "12월 중국과 베트남 법인의 경우, 전년 대비 이른 명절 영향에 따른 판매 증가로 강한 매출 성장세를 나타낼 것으로 추정한다"라며 "이에 따라 4Q22 오리온의 연결기준 매출액은 26.4% YoY증가한 8200억 원, 영업이익은 48.1% YoY증가한 1506억 원으로 전년 대비 대폭적인 실적 개선세가 시현될 것"이라고 전망했다.

이어 "1월 중국과 베트남 법인에서 기고효과가 발행할 것으로 예상하지만, 베트남·러시아 등에서의 신제품 출시 성공이나 판매지역 확대에 따른 매출 고성장이 지속되고 있으며 중국 지역의 스낵 매출이 견고한 상승세를 보이고 있기 때문에 2월 이후 연결기준 매출은 다시 높은 성장세를 유지할 것"이라고 판단했다.

국내 법인 매출 역시 지난해 3월부터 11월까지 8개월간 매월 10% 이상의 매출 성장세를 지속하고 있다. 차 연구원은 "가격 인상 등을 고려할 때 이러한 추세는 2023년에도 지속할 가능성이 있다"라며 "수익성 측면에서는 원가상승 부담에도 매출 증가에 따른 레버리지 효과와 광고 판촉비 축소, 수익성 중심의 경영 등으로 국내외 경쟁사 대비 매우 높은 수준의 영업이익률을 유지할 수 있을 것"이라고 했다.