메리츠증권, 투자의견 ‘매수’·목표주가 2만8000원 유지

(출처=메리츠증권)

메리츠증권은 2일 한국전력에 대해 판가 상승과 원가 개선이 동시에 이뤄지며 하반기 흑자전환이 가시권에 있다며 투자의견 ‘매수’, 목표주가 2만8000원을 유지했다.

문경원 메리츠증권 연구원은 “2023년 한국전력의 영업적자는 -4.95조 원으로 크게 줄어들 전망”이라며 “1원/kWh의 요금 인상은 약 5500억 원의 영업이익 개선효과가 있는데, 이로 인해 약 14.5조 원의 영업이익 개선이 예상된다”라고 전망했다.

이어 “이에 더불어 SMP 등 원가 지표 역시 내년 1분기부터 개선될 전망이다”라며 “글로벌 원자재 가격 하락 및 환율 하락을 1~2분기 후행하여 반영하기 때문이다. 3분기에는 계절적인 요인이 겹쳐져 흑자전환도 가시권에 있다”라고 덧붙였다.

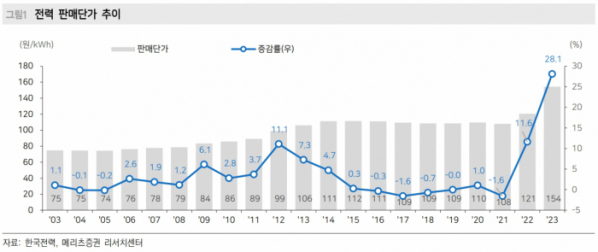

문 연구원은 “한국전력은 12월 30일 총 13.1원/kWh의 요금 인상을 결정했다”며 “2023년 판매단가 상승률은 +22.0%에 달할 것으로 예상되는데, 이는 역대 최고 상승률인 2022년 +11.6%의 2배다”라고 했다.

그러면서 “주목할 점은 이것이 마지막 인상이 아니라는 점이다”라며 “연내 인상에 대한 가이드라인이 주어지지 않은 점은 아쉽지만, 한국전력의 누적적자를 2026년까지 해소하려는 정책 방향, 2027년 말까지 한전채 발행한도 확대법 일몰을 감안한다면 적정 이익을 보장해주기 위한 추가적인 인상 가능성이 높다”라고 내다봤다.