백인석 자본시장연구원 선임연구위원 “고금리 유지 가능성…경제·금융시장 대비해야”

국채금리가 큰 폭의 상승세를 나타내고 있는 가운데, 이번 금리 상승이 일시적인 현상이 아니고, 저물가 기조로의 회귀도 어려울 것이라는 전망이 나왔다.

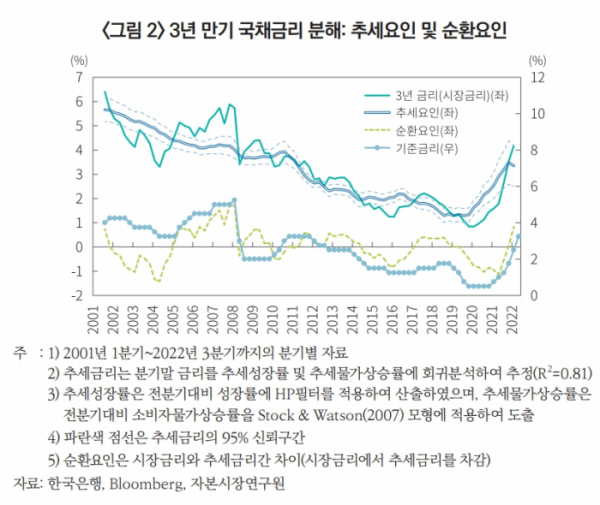

20일 자본시장연구원은 ‘국채금리 상승세 평가 및 시사점’ 보고서에 따르면 최근 금리 상승에는 기준금리 인상을 반영하는 일시적(순환적) 요인도 기여했으나, 잠재성장률 및 추세물가상승률에 의해 결정되는 추세금리의 상승이 더 큰 영향을 미친 것으로 파악됐다고 밝혔다.

보고서에 따르면 금리가 저점을 기록한 2020년 2분기와 올해 3분기의 국채금리는 각각 0.85% 및 4.19%로, 금리 상승폭은 3.34%p다. 같은 기간 추세금리는 각각 1.27%와 3.35%로 추정됐으며, 상승폭은 2.08%p에 달했다.

결과적으로 2020년 2분기부터 2022년 3분기까지의 국채금리 상승분 3.34%p 중 2.08%p는 추세금리의 상승에 기인하며, 순환요인에 의한 금리 상승분은 1.26%p로 분석됐다.

백인석 자본시장연구원 선임연구위원은 “이는 이번 금리 상승이 일시적인 현상이 아닐 가능성을 시사한다”라며 “기준금리 인상이 중단되더라도 기준금리가 인하되지 않는 한 순환적 금리 요인의 유의미한 하락을 기대하기 쉽지 않다”라고 설명했다.

추세금리의 상승에는 잠재성장률보다 추세물가상승률이 큰 영향을 미친 것으로 나타났다. 추세금리 상승폭 2.08%p 중 1.94%p가 추세물가상승률 증가에 기인한 것으로 추정됐다. 금리 상승을 주도한 추세금리 하락을 위해선 물가상승률의 조속한 하향안정화가 필수적이라는 설명이다.

누적된 기준금리 인상의 영향으로 물가상승률이 낮아질 수 있겠으나, 저물가 기조로의 복귀에는 상당한 불확실성이 존재한다. 향후 인플레이션 추세에 대해 다양한 의견이 제기되는 가운데, 탈세계화·노동인구 감소·기후변화 대응 가속화 등과 같은 구조적 요인의 영향으로 저물가 기조로 회귀하지 못할 가능성이 있기 때문이다.

백 연구위원은 “과거와 같은 저금리 기조로의 회귀 여부에는 상당한 불확실성이 존재한다”라며 “국내 경제주체가 저금리 기조에 익숙해져 있다는 점을 고려할 때, 고금리 유지 가능성에 따른 경제 및 금융시장의 어려움에 대비할 필요가 있다”라고 지적했다.