맞벌이 가구 월평균 지출금액 약 510만원, 외벌이가구보다 135만원 많아

하나의 계좌에 돈 모으기·가구소득의 절반 무조건 저축 등 전략 제시

NH투자증권 100세시대연구소는 최근 ‘대한민국 가구보고서’ 2편을 통해 맞벌이 가구의 자산 관리 전략을 제시했다. 연구소 조사에 따르면 맞벌이 가구는 외벌이 가구보다 많이 버는 만큼 더 많은 금액을 지출하는 것으로 나타났다.

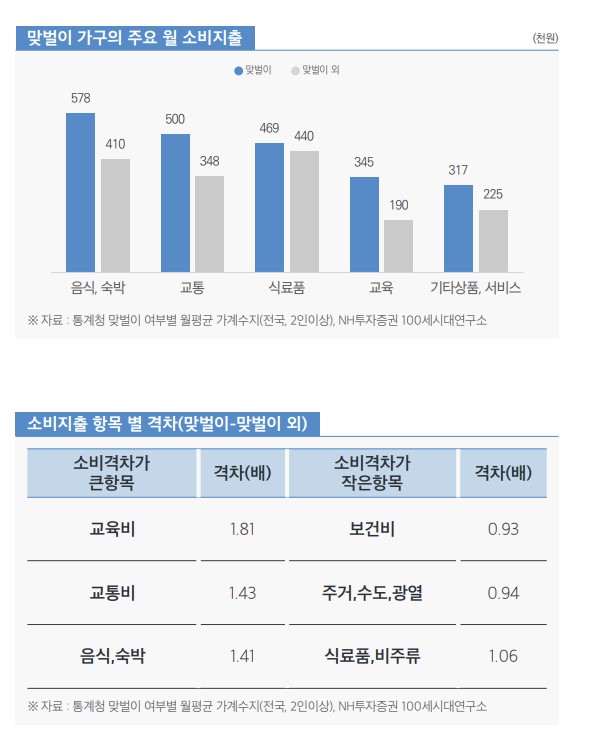

올해 2분기 월 평균 지출금액을 비교해보면 맞벌이 가구는 월 510만 원으로 외벌이 가구의 월 375만 원에 비해 월 135만 원을 더 쓰는 것으로 나타났다. 월 평균 소득은 맞벌이 가구가 761만 원, 외벌이 가구 소득이 월 483만 원으로 각각 집계됐다.

연구소는 맞벌이 부부가 새는 돈을 막기 위한 가장 좋은 방법으로 우선 하나의 계좌로 돈을 모으는 것이라고 조언했다.

연구소는 “월급이 들어오면 부부의 돈이 잠시 머무를 ‘파킹통장’에 두 사람의 월급을 합치도록 한다”며 “파킹통장은 돈의 흐름을 정확하게 파악할 수 있어 장기적인 재무계획을 세우기 좋다”고 설명했다. 이어 “이후 저축, 소비, 비상자금 등 자금 용도에 맞게 나눠 돈을 보내고, 부부의 급여를 한곳에 모으고 다시 목적에 맞게 나누는 것이 맞벌이 부부 자산관리의 첫걸음”이라고 덧붙였다.

가구소득의 절반(50%)을 무조건 저축한다는 목표를 갖는 것도 자산관리 전략으로 꼽았다. 연구소는 “생애주기에 따라 신혼기 때부터 자녀가 중학교에 진학하기 전까지 15년 정도는 지출이 적어 종잣돈을 모으기 좋은 골든타임”이라며 “이 시기에는 외식비와 여가비 등 불필요한 지출만 통제해도 저축률을 50% 이상 높일 수 있다”고 설명했다.

연구소는 공동의 목표를 함께 세우는 것도 중요하다고 강조했다. 대부분의 맞벌이 가구는 우리가 왜 맞벌이를 하고 있는지 목적을 잃은 채 경제적 여유만으로 맞벌이를 유지하는 경우가 많다는 것이다.

연구소는 “맞벌이를 하게 되면 두 개의 통장이 주는 경제적인 여유도 있지만, 그만큼 육아를 포함한 가족에 할애할 시간이 부족해 겪게 되는 다양한 어려움도 발생할 수 있다”며 “그래서 맞벌이 가구를 선택할 때 ‘왜 맞벌이를 하는지?’, ‘언제까지 맞벌이를 할 것인지?’ 충분한 공감대를 만들어가야 한다”고 했다.

아울러 연구소는 △투자 전 대화를 통해 합의하라 △저축액의 30%는 연금에 투자하라는 자산관리 전략도 제시했다.

연구소는 “소득이 있는 기간에는 부부가 각각 연금저축과 IRP계좌에 추가납입을 한다면, 국민연금을 받기 전 소득공백기를 메워줄 안정된 노후자산을 마련 할 수 있다”고 설명했다.

![키키도 소환한 그 감성⋯Y2K, 왜 아직도 먹히냐면요 [솔드아웃]](https://img.etoday.co.kr/crop/320/200/2292619.jpg)