한국투자증권 “MSCI 중국 A주 편입 지연 정도가 현실적 수혜”

최근 중국에서 자금이 유출되고, 한국, 대만으로 유입되는 현상이 서방의 중국 제재 가능성 때문만은 아니라는 분석이 나왔다. 모건스탠리캐피탈인터내셔널(MSCI) 신흥국 지수에서 중국 A주의 편입 지연 정도가 현실적인 반사이익이라는 설명이다.

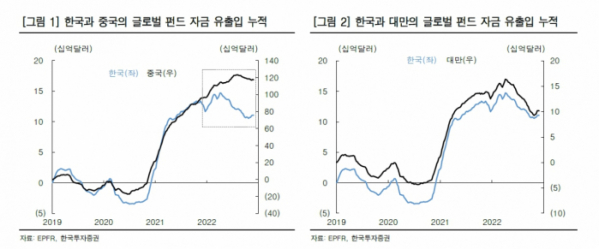

한국투자증권은 9일 보고서를 통해 “최근 동아시아 지역에서 나타나는 글로벌 펀드 자금 흐름의 특징은 중국에서는 자금이 유출되고, 한국과 대만으로는 유입되는 현상이다”라며 이같이 밝혔다.

한투증권은 “과거 동아시아 이머징 국가인 중국, 한국, 대만 3개국은 자금 유출입이 유사한 방향성을 보여왔으나 최근의 괴리는 이례적인 현상”이라고 설명했다.

그러면서 “일각에서는 서방의 중국 제재 가능성을 반영한 것이라는 해석도 존재한다”며 “최근 중국에 대한 제재 가능성이 거론되고 있고, 과거 2020년에 SMIC 등 일부 중국 기업들이 MSCI에서 퇴출된 사례가 존재하기 때문에 가능성을 완전히 배제할 수 있는 사항은 아니다”라고 소개했다.

이어 “하지만 과거 중국 기업 퇴출 이후 중국 자금 유입 속도가 감소하고 한국과 대만으로 자금 유입이 가속화되었던 것은 아니다”라며 “확실하지 않은 제재 가능성과 한국으로의 자금 유입 지속을 기대하기는 이르다”라고 지적했다.

한투증권은 “다만, 현재 MSCI 신흥국 지수에는 중국 A주 시가총액을 20%만 반영하고 있는데, 100% 반영까지 걸리는 시간이 늘어날 가능성은 존재한다”며 “중국 A주의 비중 증가는 신흥국 지수내 한국의 비중 감소와 필연적인 패시브 자금 유출을 동반하기 때문에, A주 편입이 늦어질 가능성은 긍정적으로 평가할 수 있는 요인이다”라고 분석했다.

![[찐코노미] 공포에 질린 증시, 트럼프가 숨긴 진짜 계획은?](https://img.etoday.co.kr/crop/320/200/2147569.jpg)