NH투자증권이 두산에너빌리티에 대해 원자력 시장 주도권을 가진 한국과 미국 모두 두산에너빌리티의 주기기가 필요하므로 유틸리티 업종 내 최선호주를 유지한다고 했다. 투자의견은 ‘매수’ 유지, 목표주가는 2만 원으로 상향 조정했다.

18일 이민재 NH투자증권 연구원은 “투자의견 ‘매수’와 유틸리티 업종 내 최선호주를 유지하는 이유는 강조되는 탄소중립과 에너지 안보 속 확대되는 원자력의 역할, 한국 APR 1400과 미국 AP 1000의 주기기 제작 경험과 확고한 지위, 그리고 경수로형 SMR(소형 모듈원전), 뉴스케일(NuScale)과의 확실한 협업 등 때문”이라고 설명했다.

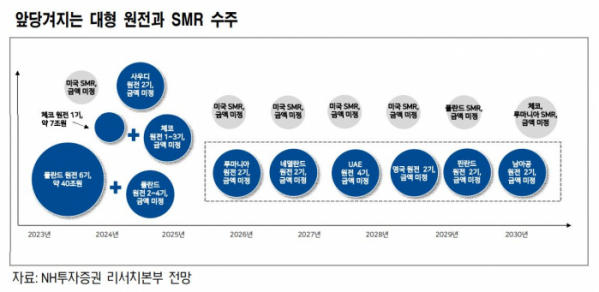

이 연구원은 “10월 18일 발간된 자료에서 예상된 대형 원전은 폴란드와 체코에 불과했지만, 현재 사우디아라비아, 네덜란드, 영국, 핀란드, 남아공, 루마니아, 필리핀 등도 추가로 검토 중”이라며 “해당 지역 내 한국과 미국의 수주 가능성은 높다고 판단된다”고 했다.

그는 목표주가를 상향한 이유에 대해 “대형 원전과 SMR의 수주 확대로 밸류에이션에 반영하는 사업부문의 가치를 각각 3조3000억 원(기존 3조 원), 3조1000억 원(기존 1조8000억 원)으로 상향했고, 자회사 두산밥캣과 두산퓨얼셀의 주가 상승으로 지분가치를 각각 1조9000억 원, 8000억 원으로 적용했기 때문”이라고 했다.

이 연구원은 “중장기적으로 예상되는 원전 수주가 본격화되고, 한국이 수주를 받는다면 목표주가는 추가적으로 상향 조정될 수 있다”며 “목표주가와 별도기준 내년 기업가치/상각전영업이익(EV/EBITDA)은 30배지만, 실적이 본격화되는 2025년 이후 이는 17배 이하로 하락할 것”이라고 추정했다.

그는 “대형 해상풍력 터빈은 내년 본격적으로 출시될 전망”이라며 “블레이드 길이가 긴 저풍속 지역에 최적화된 모델로 국내에서 해상풍력 프로젝트가 본격화될 경우 해외 경쟁사와 충분히 경쟁할 수 있는 상황”이라고 봤다.

이어 “원자력, 가스터빈과 함께 밸류에이션에 긍정적으로 반영될 것으로 예상한다”고 덧붙였다.