기준금리 인상으로 금융권에서 자금조달 비용이 늘면서 다중채무자에 대한 대출 문턱도 높아지고 있다. 대다수 다중채무자는 대출 이자를 갚을 능력이 되지 않아 추가로 대출을 받아 이를 돌려막는 경우가 많다. 결국 빚을 내서 빚을 갚는 셈이다. 하지만 다중채무자에 대한 부실 우려로 저축은행이나 대부업계마저 대출 문턱을 높이면서 이들의 고민도 깊어지고 있다.

27일 금융권에 따르면 러시앤캐시(아프로파이낸셜대부)와 리드코프는 최근 가계 신규 대출 취급을 대폭 축소했다. 고금리 신용대출 위주로 영업하던 대부업체들은 저신용자를 대상으로 한 신용대출 비중을 줄이고 담보대출 비중을 늘렸다. 하지만 최근 부동산 경기가 부진하면서 담보 가치가 하락하자 이마저도 줄이고 있다.

대부업계 관계자는 "차입 금리 상승과 자금시장 경색 문제도 있고, 최근 부동산 시장 가격 불안정 등으로 인해 당분간 신규 대출 축소가 불가피한 상황"이라고 설명했다.

주요 저축은행도 리스크 관리 차원에서 자체 주택담보대출 심사 기준을 강화하는 등 대출 문턱을 높였다. 특히 예금금리가 오르면서 조달 비용이 높아지는데 대출금리는 법정 최고금리가 연 20%로 지정된 만큼 이미 상한선에 가까운 금리로 대출을 받던 다중채무자나 저신용자는 사실상 대출이 불가능한 상황이다. 지난달 기준 개인 신용대출을 3억 원 이상 취급한 저축은행 34곳 중 11곳은 신용점수 600점 이하에는 신용대출을 아예 내주지 않았다.

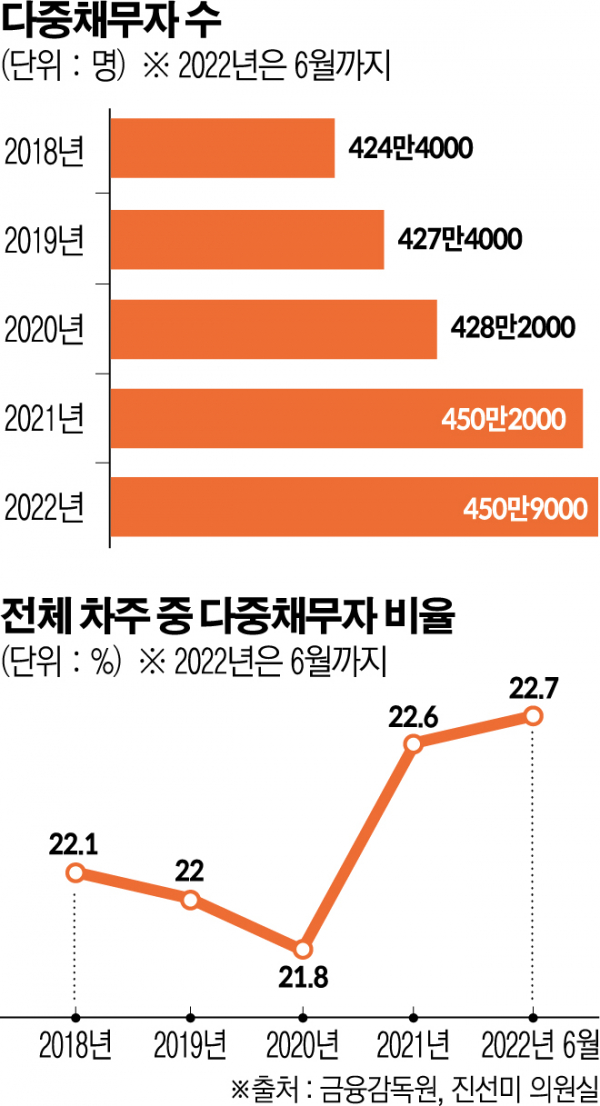

문제는 다중채무자가 갈수록 늘고 있다는 점이다. 진선미 더불어민주당 의원이 금융감독원으로부터 받은 '연령별 다중채무자 현황' 자료에 따르면 다중채무자 수(12월 말 기준)는 2018년 424만4000명, 2019년 427만4000명, 2020년 428만2000명, 2021년 450만2000명으로 꾸준히 늘었다. 올해도 6월 말 기준 450만9000명으로 더 늘어난 상황이다. 전체 차주 중 다중채무자 비중도 2018년 22.1%에서 올해 6월 현재 22.7%로 0.6%포인트 증가했다.

다중채무자의 대출 목적을 보면 빚을 내서 빚을 갚은 '대환 목적'이 급증하고 있다. 윤영덕 더불어민주당 의원이 금감원으로부터 제출받은 '개인 신용대출 잔액 상위 20개 대부업체 신규취급액 중 대환대출 취급액 규모'에 따르면 올 상반기 대환대출을 목적으로 대부업체에서 신규 대출한 금액이 632억7100만 원으로, 작년 동기(527억400만 원)보다 20.0% 늘었다.

이처럼 '빚을 내서 빚을 갚는' 다중채무자의 비중은 늘고 있는 상황에서 2금융권과 대부업체마저 등을 돌리면 하반기 부실 차주들의 규모가 대거 늘어날 수 있다는 우려가 나온다.

성태윤 연세대 경제학부 교수는 "대내외적인 상황 때문에 금리인상 기조는 불가피하므로 소득이 낮고 자산이 부족한 신용취약계층에 대한 지원이 필요하다"며 "자산이나 소득에 대한 기본적인 데이터가 다 존재하기 때문에 거기에 맞춰서 대환대출을 해주는 방식으로 채무 부담을 완화해 주는 방안을 마련해야 한다"고 설명했다.