NH투자증권은 16일 LG에너지솔루션에 대해 전기차 판매 증가로 인한 전기차(EV)용 배터리 출하 증가와 삼원계 배터리의 수요 증가에 따른 시장점유율 확대가 기대된다며 투자의견 '매수'와 목표주가 8.18%(4만5000원)를 상향했다.

주민우 NH투자증권 연구원은 "혼다와의 배터리 합작법인(JV)까지 반영한 2025년 기준 동사 생산능력(Capa)은 580GWh(EV560GWh+기타 20GWh)로 CATL(700GWh 추정)과의 격차가 지속해서 좁혀지고 있다"고 분석했다.

이어 "르노 등을 비롯한 2025년 이후 신규 Capa 증설 계획들도 가시화될 것으로 예상해 추가적인 생산능력 확대 및 실적 전망치 상향조정 기대가 가능하다"라며 "당사는 2027년 동사의 Capa가 약 700GWh에 이를 것으로 예상한다"고 짚었다.

3분기 호실적도 전망했다. 그는 "3Q22 매출액은 7조2000억 원(+79% y-y, +42% q-q), 영업이익은 4758억 원(흑전 y-y, 143% q-q)으로 컨센서스를 각각 19%, 33% 상회할 전망"이라고 강조했다.

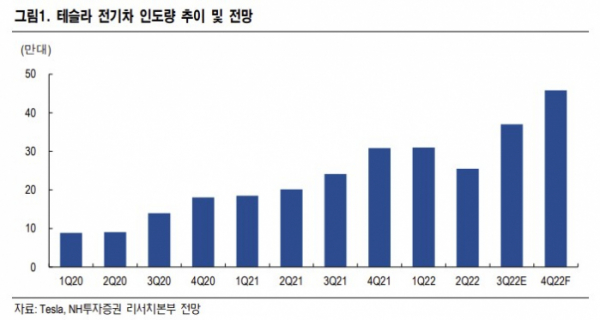

그러면서 "환율효과, 판가 인상, 자동차 전지(파우치) 고객 생산회복, 테슬라 인도량 증가가 주요 원인"이라고 짚었다. NH투자증권에 따르면 환율이 10원 상승할 경우 LG에너지솔루션의 분기 영업이익은 100억 원 상승이 예상된다. ESS 역시 3분기 기준 흑자전환을 전망했다.