금융위원회가 신국제회계기준(IFRS17)도입을 앞두고 감독회계상 해약환급금 부족액을 이익잉여금 내 해약환급금준비금(법정준비금)으로 적립하도록 하는 방안을 마련했다.

법정준비금은 (주주)배당가능 이익에서 제외돼 해약환급금 부족액의 사외유출을 방지할 수 있다.

금융위는 25일 보험 자본건전성 선진화 추진단 제10차 회의를 개최하고, IFRS17 도입 이후 준비금 적립방안을 논의했다. 이 자리에는 금융위(부위원장 주재), 금감원, 예보, 보험개발원, 회계기준원, 학계‧연구원, 보험협회 등이 참석했다.

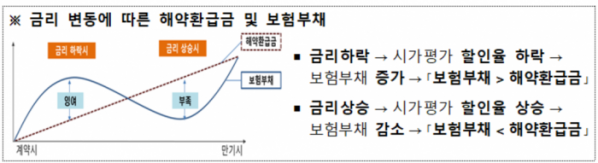

보험부채 시가평가 시, 보험회사가 적립하는 보험부채가 감소해 해약환급금과 보증준비금에 미달할 가능성이 있다. 감소된 부채는 자본(이익잉여금)으로 전환된다.

보장기능을 확보하기 위한 부채 항목이 자본으로 전환될 경우 제한 없이 사외 유출될 우려가 있어 감독방안을 마련했다고 금융당국은 설명했다. 보험부채 감소→자본(이익잉여금) 증가 → (주주)배당가능이익 증가→주주 배당으로 이어질 수 있다는 얘기다.

IFRS17 도입 시 금리상승 등으로 보험부채가 감소해 해약환급금(원가평가)보다 작으면 그 차액(해약환급금 부족액)은 자본으로 인정된다.

다만, 해약 시 계약자에게 지급해야 할 금액임에도 별도 적립 의무가 없는 상황이다. 해약환급금 부족액이 지속적으로 사외 유출될 경우 실제 적립한 보험부채가 부족해 청산 또는 대량 해약시 계약자에게 해약환급금을 지급하지 못할 가능성도 있다.

이에 따라, 금융위는 감독회계 상 해약환급금 부족액을 이익잉여금 내 해약환급금준비금(법정준비금)으로 적립하도록 하는 방안을 마련했다.

법정준비금은 (주주)배당가능 이익에서 제외돼 해약환급금 부족액의 사외유출을 방지할 수 있을 것으로 기대한다고 당국은 설명했다. 해약환급금 부족액 관련 K-ICS 제도 개선방안은 추후 논의 후 확정할 예정이다.

금융위는 보증준비금 운영방안도 마련했다. 현재 보험회사는 계약자로부터 보증수수료를 수취해 부채 내 별도 계정으로 보증준비금을 적립하고 있으나, IFRS17 도입 후에는 보증관련 부채가 독립된 계정으로 계상되지 않는다.

그간 보험회사는 보증준비금을 보수적으로 부채에 적립해온바, 시가평가시 보증 관련 부채가 크게 감소해 기적립된 보증준비금 중 상당 부분이 자본(이익잉여금)으로 전환될 것으로 예상된다.

금융위 관계자는 "일부 상품은 기초서류에 보증준비금의 적립을 명시하고 있고, 보증준비금은 장래 발생할 보증위험에 대비하기 위한 것이라는 점에서 별도로 적립해 사내 유보할 필요가 있다"고 설명했다.

부채 항목으로 적립하고 있는 보증준비금도 이익잉여금 내 법정준비금으로 이관하는 방안을 마련했다. 기존에 부채로 적립한 보증준비금과 장래 수취할 보증수수료를 보증준비금으로 적립하며, 해약환급금준비금과 동일하게 법정준비금으로 설정돼 사외 유출이 제한된다.

이번 회의에서 논의된 개정 사항은 2022년 3분기에 사전예고 등 절차를 거쳐 2023년부터 시행할 예정이다.