DS투자증권은 8일 LG이노텍에 대해 ‘나 홀로 즐거운 2분기’라며 ‘매수’를 추천했다. 목표주가는 48만 원을 유지했다.

권태우 DS투자증권 연구원은 “IT 부품주들의 하반기 전망은 어두운 반면 LG이노텍 하반기는 견조하다”며 “하반기 신모델 출시에 따른 실적 가시성 매우 높다”고 전했다.

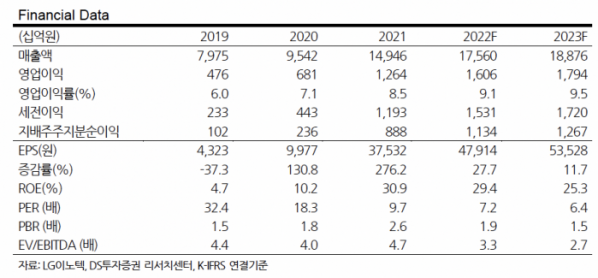

이어 “불확실한 환경에서도 실적주에 대한 기대가 주가의 하방을 지지할 것으로 예상된다”며 “올해 역대 최대 실적을 기록할 전망”이라고 덧붙였다.

2분기 LG이노텍은 비수기였음에도 호실적을 기록할 거란 예측이다. LG이노텍의 2분기 실적은 매출액 3조2554억원, 영업이익 2671억 원으로 각각 전년 대비 38.3%, 75.8% 증가할 것으로 내다봤다. 이는 시장 컨센서스를 각각 1.3%, 10.6% 상회하는 수치다.

권 연구원은 “1분기에 이어 2분기에도 북미고객사의 하이엔드 판매량이 견조하다”며 “디스플레이 제품군은 TV 수요 침체의 영향으로 매출 감소가 예상되나 북미 고객사 등 5G 교체 수요에 따른 패키지 기판 수요는 양호한 것으로 추정된다”고 말했다.

하반기에는 본격 성수기에 접어들 거란 판단이다. 하반기 신모델 프로라인업에는 카메라 사양(48MP)이 높아졌고, 하이엔드 모델부터 적용이 시작되면 혼합평균판매단가(Blended ASP)의 관점에서 공급가격 방어가 가능할 것으로 내다봤다.

권 연구원은 “일반 모델에는 카메라(12MP) 탑재가 예상되고, 향후 일반모델에서도 고사양 제품 탑재가 확대되면 제품 믹스 효과가 발생될 것”이라며 “고객사의 물량 증가 및 조정은 9월 신규 모델 출시 후 판매와 수요에 따라 진행되는데 공급스케줄은 견조한 만큼 물량 감산에 대한 우려와 추정치 하향 가능성은 낮다고 판단된다”고 강조했다.