(출처=다올투자증권)

다올투자증권은 7일 한미약품에 대해 ‘실적 호조가 지속될 전망’이라며 ‘매수’를 추천했다. 목표주가는 기존 36만 원에서 38만 원으로 높여 잡았다.

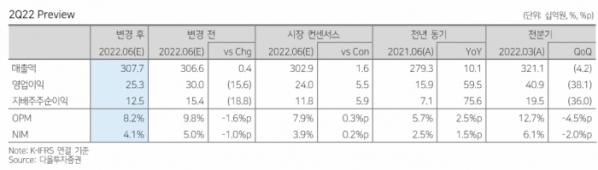

이지수 다올투자증권 연구원은 “2분기 한미약품의 연결 실적은 매출액 3077억 원, 영업이익 253억 원으로 각각 전년 동기 대비 10.1%, 59.5% 증가할 전망”이라며 “시장 컨센서스를 상회할 전망”이라고 전했다.

한미약품의 2분기 실적은 ETC 매출 성장과 북경한미 실적 호조에 힘입어 시장 기대치를 넘어설 거란 분석이다. 마진율이 높은 제품의 매출 비중이 늘면서 수익성이 개선됐다는 평가다.

또 하반기 호중구감소증 치료제 롤론티스와 비소세포폐암 치료제 포지오티닙의 미국 FDA 허가, NASH치료제 HM12525A의 임상2상 결과 발표 등 R&D 모멘텀도 보유하고 있다고 봤다.

이 연구원은 “영업활동의 정상화로 마케팅 비용과 인건비 등 판매관리비가 증가하지만 고지혈증 치료제 로수젯과 고혈압 치료제 아모잘탄 등 수익성 높은 제품 매출 증가로 영업이익률 8.2%를 기록할 전망”이라고 강조했다.