국제신평사 S&Pㆍ무디스, 한전 최종신용등급 유지

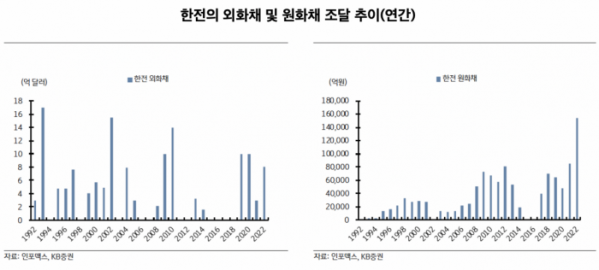

자금 조달용 채권 발행 15조…이미 지난해 2배 수준

13개 증권사, 올해 영업적자 평균 23조 예상…자본잠식 우려

정부가 내놓은 '긴급정산상한가격 제도' 효과 제한적

"결국 전기요금의 급진적인 정상화 필요"

한국전력이 달러채 발행 수요예측을 성공리에 마치면서 모처럼 숨통이 트이게 됐습니다. 지난해부터 쌓이고 쌓인 적자로 올해 30조 원 가까운 영업적자를 기록할 것이란 우려에도 해외 투자자들의 신뢰는 굳건하다는 걸 확인한 만큼 큰 수확이란 평가입니다. 가능한 자금조달처가 생긴 만큼 원화채 발행 부담이 줄어들 것이란 분석도 나옵니다.

다만 최근 한전의 채권 발행이 어디까지나 적자를 대비한 임시방편에 불과한 만큼 여전히 근본 해결책인 전기요금 정상화가 이뤄질지 눈길이 쏠립니다. 글로벌 긴축으로 인한 물가 인상 압력이 거세졌음에도 국제 유가가 계속 오를 것으로 예상되고 있습니다. 정부가 급히 내놓은 긴급정산상한가격도 비용 절감 효과가 크지 않을 거란 예측이 나옵니다. 최근 물가의 고공행진에도 불구하고 미뤄온 전기요금 인상을 더이상은 피할 수 없다는 목소리가 커지고 있습니다.

한전은 이번 주 달러채권 수요예측을 성공적으로 진행했습니다. 업계에 따르면 한전의 수요예측 만기 3년과 5년 총 8억 달러(각 5억 달러, 3억 달러)에 총 71억 달러(각 41억 달러, 30억 달러)의 수요가 몰렸습니다. 경쟁률이 8.9대 1을 나타내면서 흥행에 성공한 모습입니다.

자칫 결과가 저조할 경우 국내 공기업에 대한 해외투자자들의 신뢰가 떨어질 수 있다는 우려를 씻었다는 평가입니다. 대규모 적자에도 유사시 정부의 확고한 공기업 지원 가능성이 흥행 요인으로 풀이됩니다.

글로벌 신용평가사들은 최근 한전의 적자 확대에도 불구하고 채무 상환능력에는 문제없다고 판단한 모양새입니다. S&P는 독자신용등급을 bbb-에서 bb+로 낮췄지만 최종신용등급(AA0/안정적)은 국가신용등급과 동일하게 유지했습니다. 무디스는 독자신용등급(baa2/안정적)과 최종 신용등급(Aa2/안정적)을 모두 기존과 똑같이 이어갔습니다.

한전은 이번 달러채권 발행으로 자금조달용 ‘샛길’을 확보, 한숨을 돌리게 됐습니다. 원화채 발행에만 의존하던 데서 추가 자금 조달처를 확보했기 때문이죠.

그럼에도 증권가에선 쉬지 않고 자금 조달 루트를 더 다양화하고 한도도 높여야 한다는 지적이 나옵니다. 자금조달 압박에 시달려온 한전은 올해 한전채로만 15조 원을 넘게 발행한 상태입니다. 벌써 지난해 총 발행액(8조5000억 원)의 2배에 근접한 셈입니다. 사채 발행 잔존액(45조1000억 원)은 규정상 올해 한전의 사채 발행한도(91조8000억 원) 대비 약 절반 수준까지 차올랐습니다.

정대호 KB증권 연구원은 “적자폭을 대비한 자금 조달 루트를 사전에 다양화할 필요성이 있다”며 “추가 외화채 및 자산 유동화를 통한 자금 조달을 시도할 가능성도 존재한다”고 전했습니다.

쉬지 않고 쌓인 적자가 한전이 절박한 자금 조달 확보에 매달리게 된 배경입니다. 한전은 올해 1분기에만 이미 7조7869억 원의 영업손실을 냈습니다. 이는 지난해 전체 적자액(5조8601억 원)보다도 약 2조 원가량 많습니다. 단순 계산으로 한전이 4분기 내내 1분기 성적을 거둔다고 가정하면 올해 예상 영업적자 규모는 30조 원을 넘습니다.

증권가에서도 올해 한전의 영업적자 규모가 최대 30조 원에 달할 거란 전망이 나온 상태입니다. 올해 한전의 예상 적자 규모에 대해 하나금융투자는 29조5212억 원, 키움증권은 28조2310억 원을 제시했습니다.

증권사 평균으로는 23조 원의 적자를 나타낼 것으로 보고 있습니다. 증권정보업체 에프앤가이드에 따르면 지난달 한전의 올해 실적에 대해 전망치를 낸 13개 증권사의 평균 영업적자 예상금액은 23조1397억 원으로 집계됐습니다.

10조 원대를 기록할 거란 예상(이베스트투자증권 16조5030억 원·유진투자증권 14조2590억 원)도 나왔지만 대부분은 20조 원대 적자를 예상했습니다. 신한금융투자(26조4730억 원), 미래에셋증권(26조3740억 원), KB증권(24조9620억 원), NH투자증권(24조3360억 원), 현대차증권(23조4580억 원), 한국투자증권(22조2420억 원), 삼성증권(22조1600억 원), 신영증권(21조4550억 원), 메리츠증권(20조8414억 원) 등입니다.

기업의 투자금액을 갉아먹는 ‘자본잠식’ 가능성까지 나온 상황입니다.

나민식 이베스트투자증권 연구원은 “한전의 현재 적자 상황이 지속된다면 4년 뒤에는 완전 자본잠식이 된다"라며 “발전사, 소비자 사이에서 한국전력이 원자재 가격 상승을 부담하는 현재 상황이 지속되긴 어렵다”고 내다봤습니다.

이종형 키움증권 연구원은 “3분기 이후 전기요금의 대폭 추가 인상이 없다면 올해 한전은 상상하기 어려운 수준의 대규모 영업적자와 재무구조의 급격한 악화가 불가피할 전망”이라고 강조했다.

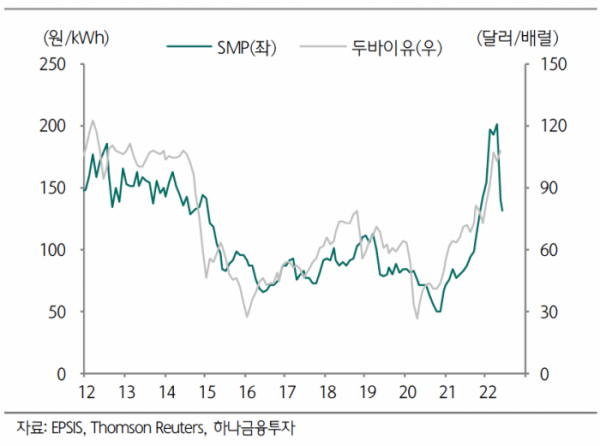

한전이 벼랑으로 몰리게 된 건 판매 할 때마다 적자가 누적되기만 하는 구조 탓입니다. 한전은 지난해 말부터 생산단가가 판매단가를 앞지르면서 전기를 팔수록 손해가 증폭되고 있습니다. 한전의 kWh당 평균 판매단가가 100원대를 기록하는 동안 평균 전력도매단가(SMP)는 지난 4월 200원대까지 치솟았습니다.

최근 정부가 대안으로 내놓은 긴급정산상한가격 제도도 한계가 있다는 지적이 나옵니다. 이미 정산상한가격제가 있는 데다 발전사들 중 초과이익이 회수되는 곳이 많지 않아 효과가 제한적일 거란 분석입니다.

유재선 하나금융투자 연구원은 “SMP는 2분기 단기 저점을 기록한 후 연말로 갈수록 강세 흐름이 예상된다”며 “유가 영향이 극대화되는 4분기에는 SMP가 170원 수준까지 도달할 가능성이 높다”고 전했습니다.

이어 “현재까지 알려진 긴급정산상한가격 제도가 상시 발동할 수 있는 수준의 SMP로 실제 연료비를 보상하기 때문에 송배전사업자의 전력구입비용 절감 규모는 크지 않을 수밖에 없다”며 “결국 전기요금의 급진적인 정상화가 필요하다”고 덧붙였습니다.

한전은 상황을 타개하기 위해 이달로 예정된 3분기 전기요금 논의 시 정부에 인상안을 제출할 계획으로 알려졌습니다. 소비자 물가 상승률이 최근 14년 만에 가장 높은 수준을 나타낸 상황에서 정부내에서도 인상 여부를 두고 의견이 분분한 모습입니다. 그러나 전기요금을 계속 눌러두기에는 에너지가격 상승세가 만만치 않아 보입니다.