10명 중 8명 이용하는 변동금리 연 6% 임박, 가계대출 평균 금리 4% 근접

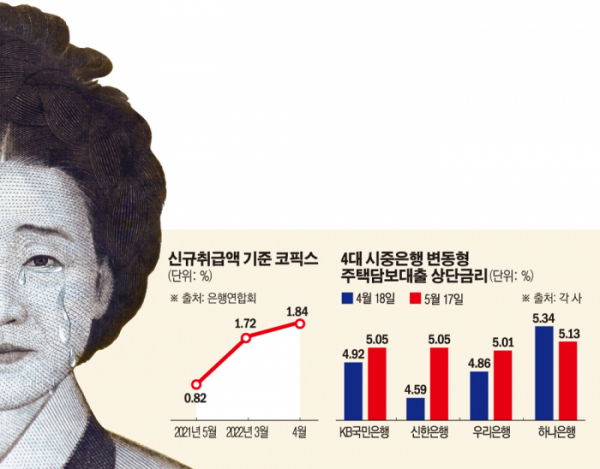

은행연합회는 16일 지난달 신규취급액 기준 코픽스가 1.84%로 전월 대비 0.12%포인트(p) 상승했다고 공시했다. 이는 올해 들어 가장 큰 수준으로 2019년 5월(1.85%) 이후 2년 11개월 만에 최고치를 기록했다.

코픽스가 시중은행의 주담대와 전세대출 등 주요 대출금리를 정하는 기준이어서 가계 대출 부담은 더욱 가중될 전망이다.

KB국민은행과 우리은행은 변동형 주담대 상품 금리는 코픽스 상승분을 반영해 상단이 연 5%를 돌파했다. KB국민은행 금리가 3.55~5.05%, 우리은행은 4.01~5.01%로 나타났다.

금융채(6개월) 등을 반영해 금리를 내부 산정하는 신한은행과 하나은행의 변동형 주담대 금리는 지난달 이미 상단이 5%를 넘었다. 두 은행의 변동형 주담대 금리는 각각 3.75~5.05%(신한은행), 3.836~5.136%(하나은행)이다.

이대로라면 변동형 주담대 금리가 6% 넘는 것은 시간문제다. 기준금리가 오르면 코픽스도 오를 수밖에 없다. 은행들이 기준금리 인상분을 반영해 수신금리를 올리면 결국 여신 자금 조달 비용 역시 늘어난다. 한국은행 금융통화위원회가 지난달 14일 기준금리를 0.25%p 인상한 이후 은행들은 일제히 기준금리 인상 폭 이상으로 수신금리를 올렸다. 이달을 포함해 통화정책 방향을 결정짓는 금융통화위원회(이하 금통위) 전체회의가 5차례 남아있어 추가 금리 인상이 예상되고 있다.

변동형 금리가 올라가면 차주의 이자 부담은 더 가중될 수밖에 없다. 한국은행에 따르면 지난 3월 기준 신규취급액 기준 고정금리 가계대출 비중은 19.5%에 불과했다. 80.5%의 소비자가 변동금리 상품을 이용했다는 의미다.

주담대 고정금리는 7%에 근접했다. KB국민·신한·하나·우리·NH농협은행 등 5대 은행의 주택담보대출 고정형(혼합형) 금리는 연 4.00~6.40%로 집계됐다.

신용대출 등 가계대출 금리도 천정부지로 치솟고 있다. 지난 3월 은행권의 가계대출 평균 금리가 연 4%에 다가서며 7년 10개월 만에 최고 수준을 나타냈다. 한은이 가장 최근 발표한 '2022년 3월 중 금융기관 가중평균금리'에 따르면 지난 3월 예금은행의 전체 가계대출 평균 금리(신규취급액 기준)는 전월 대비 0.05%p 오른 연 3.98%를 기록했다. 이는 2014년 5월(연 4.02%) 이후 7년 10개월 만에 가장 높은 수준이다. 이중 마이너스통장 대출 등 일반 신용대출 금리는 장단기 지표금리 상승 등에 기인해 연 5.46%로 전월보다 0.13%p 올랐다.

은행권 관계자는 "국채, 금융채 등 시장금리가 오르면서 대출금리가 상승하는 것은 어쩔 수 없는 현상"이라며 "당분간 금리 상승이 계속될 것으로 보인다"고 말했다.