오픈뱅킹시스템 참여로 보험산업은 디지털 판매망의 용이한 구축을 할 수 있고, 이를 오픈 인슈어런스로 발전시킬 수 있다는 제언이 나왔다.

1일 손재희 보험연구위원은 '오픈뱅킹시스템의 성장과 시사점' 보고서에서 이 같이 밝혔다.

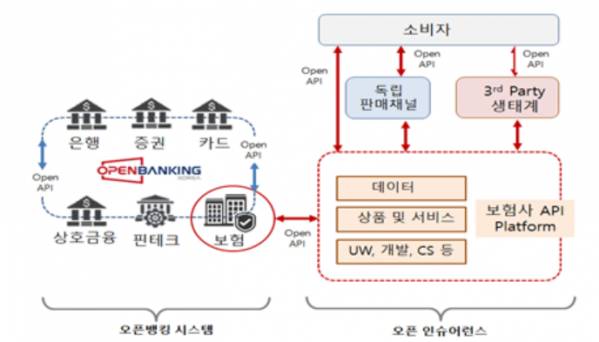

고객이 하나의 앱에서 본인이 보유한 여러 금융기관의 계좌를 조회하고 이체가 가능한 오픈뱅킹 공동업무시스템(이하 ‘오픈뱅킹시스템’)은 지난 2019년 전면 시행돼 현재 은행 및 금융투자, 카드로 확대돼 서비스를 제공 중이다.

오픈뱅킹시스템이 타 금융업권으로 확장되고 안정적으로 시장에 정착함에 따라 이에 대한 보험회사의 오픈뱅킹시스템 참여에 대한 관심도 높아지고 있다.

그간 보험업권은 내부 디지털 역량 확보에 집중하면서 오픈뱅킹시스템 참여에 미온적 태도를 유지해왔다. 지난해 말 금융위원회와 보험업계 간담회를 통해 보험업계의 오픈뱅킹시스템 참여 의견 제시 이후 마이데이터, 마이페이먼트 등 오픈뱅킹 정책 기반 디지털 사업모델 확장성에 대해 주목하기 시작했다.

손 연구위원은 "오픈뱅킹시스템 참여는 다양한 산업의 데이터 접근이 가능한 마이데이터 서비스와 연계나 오픈 인슈어런스를 구현할 수 있는 출발점이 될 수 있으며, 이를 통해 보험회사는 오픈API 기반 생태계의 구축도 기대할 수 있다"고 밝혔다.

오픈 인슈어런스란 보험회사가 보유한 보험정보 혹은 계좌정보에 타 보험회사 또는 제3의 서비스 제공자(3rd Party service providers)가 오픈 API를 통해 접근할 수 있도록 허용하는 방식을 의미한다.

오픈 인슈어런스라는 API 개방을 통해 보험회사는 제3의 서비스 제공자와 새로운 생태계를 조성함으로써 기존 체제에서 발현되지 않은 새로운 상품 및 서비스를 만들 수 있으며 기존 고객에게 새로운 서비스 경험 제공도 가능하다.

손 연구위원은 "오픈뱅킹시스템 활용을 미래 보험시장 성장의 기회로 만들기 위해서 무엇보다 오픈뱅킹시스템은 단순히 데이터에 기반한 효율적 판매 도구가 아닌 소비자 및 다수의 참여사들의 데이터를 재결합・활용해 새로운 상품 및 서비스를 제공이 가능하게 하는 플랫폼임에 주목하고 참여를 고민할 필요가 있다"고 제언했다.

이어 "오픈뱅킹시스템 나아가 오픈 인슈어런스를 통해 성과를 내기 위한 핵심 경쟁력은 소비자 및 타 참여사의 금융데이터의 재조합・분석 역량"이라며 "이를 위해서는 보험회사 자신이 오픈뱅킹시스템으로부터 얻어지는 정보를 이용해 무엇을 제공할 것인지 우선 명확하게 인식할 필요가 있다"고 덧붙였다.

![키키도 소환한 그 감성⋯Y2K, 왜 아직도 먹히냐면요 [솔드아웃]](https://img.etoday.co.kr/crop/320/200/2292619.jpg)