(자료출처=이베스트투자증권)

이베스트투자증권이 SK하이닉스에 대해 매출액이 기대치를 웃돌 것이라며 목표 주가로 13만3000원을 제시했다. 투자 의견은 ‘중립’이다.

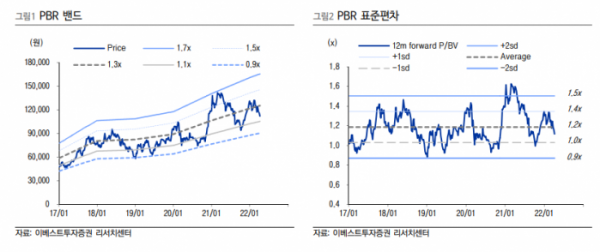

12일 남대종 이베스트투자증권 연구원은 “과거 역사적 주가순자산비율(PBR) 밴드 평균을 하회하고 있으나 투자의견 중립(Hold)을 유지하는 이유는 금리 인상 속도가 예상보다 빠르고 유동성이 축소됨에 따라 2분기 이후 수요에 대한 가시성이 높지 않다고 판단하기 때문”이라고 했다.

남 연구원은 “1분기 실적은 매출액 11조9000억 원, 영업이익 3조4000억 원으로 최근 낮아진 시장 컨센서스 영업이익 3조1000억 원보다는 양호할 것”이라고 내다봤다.

그는 “최근 낸드 평균가격이 지난해 4분기 10% 하락하면서 솔리다임을 제외한 SK하이닉스 자체 낸드 부문의 이익률 악화 우려가 제기됐다”며 “솔리다임의 회계처리 방식을 보완하면서 재고자산 평가손실 발생이 예상되지만 1분기 디램, 낸드 평균 가격 하락 폭이 당초 우려보다 축소돼 매출액이 기대치를 상회할 것으로 추정한다”고 설명했다.

이어 “수요 측면에서는 ① PC 및 스마트폰 수요 둔화 ② 러시아-우크라이나 전쟁 이후 원자재 가격 급등 ③ 금리 상승, 코로나 확산 등에 따른 소비 둔화 우려 등이 리스크 요인으로 부각되고 있다”고 분석했다.

그러면서 “글로벌 거시경제 환경이 급변하는 상황 속에서 IT 관련 수요가 양호하다면 메모리 반도체 가격은 안정화될 것이나 그렇지 않다면 가격은 하락세를 이어갈 것”이라고 전망했다.