지난해부터 덩치 불리기에 집중해온 GS리테일이 실적은 오히려 뒷걸음질쳐 우려를 낳고 있다.

17일 금융감독원 전자공시시스템에 따르면 GS리테일은 연결기준 지난해 영업이익이 2083억 원으로 전년보다 17.5% 감소했다.

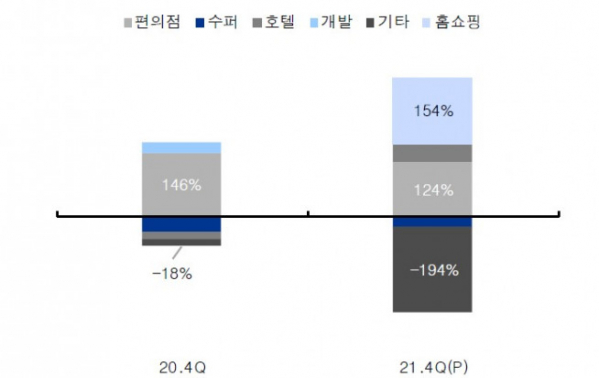

이는 지난 해 4분기에 주력인 편의점을 비롯해 전 사업부문이 부진하면서 당초 전망치를 하회했기 때문으로 풀이된다. 실제로 편의점 매출은 1조8222억 원으로 전년 동기 대비 5.5% 증가했으나 영업이익은 316억 원으로 15.5% 감소했다.

GS리테일은 지난 해부터 인수ㆍ합병(M&A) 시장의 큰 손으로 떠올랐다. GS홈쇼핑과 합병했고, 다양한 유통 관련 플랫폼에 수천억 원에 이르는 투자와 인수를 단행한 바 있다. 배달플랫폼인 요기요를 비롯해 펫프렌즈를 연달아 인수했고 메쉬코리아에는 투자를 했으며 카카오모빌리티와 손잡은데 이어 올들어서도 쿠캣을 인수하는 등 광폭 행보를 이어가고 있다.

GS리테일은 지난해 11월 GS홈쇼핑의 통합 법인 출범 계획을 발표하면서 2025년까지 연간 취급액 25조 원을 달성하고 디지털 커머스 사업 규모를 5조8000억 원 규모로 성장시킨다는 계획을 내놓은 바 있다. 하지만 이런 계획과는 달리 전 사업부가 어려움을 겪으며 부진한 실적을 보이고 있다.

이는 코로나19로 인한 실적 저하 등이 배경으로 꼽힌다. 하지만 일각에서는 롯데나 신세계가 막대한 자금을 투입해 통합 플랫폼을 구축하며 이커머스에 공을 들이는 상황에서 GS리테일은 이 시장에서 뒤처져 있기 때문이라는 시각도 있다.

GS리테일은 지난 해 초 GS홈쇼핑, GS더프레시, 랄라블라 등을 통합한 플랫폼으로 '마켓포'를 내놓았지만 1년여가 지난 현재까지 지지부진한 상황이다. 이날 기준 플레이스토어만 보더라도 다운로드 횟수가 5000여 회에 불과하다. 계열사들의 다른 플랫폼과 제대로 연동도 되지 않아 통합 플랫폼으로서의 역할을 기대하기 힘든 상황이다.

GS리테일이 보유한 플랫폼만 해도 GS수퍼마켓을 비롯해 GS프레시몰, 랄라블라, GS샵, 달리살다와 함께 지난 해 투자 및 인수한 요기요, 펫프렌, 쿠캣 등 십수개에 이른다. 하지만 이들 중 마켓포와 연동되는 플랫폼은 거의 전무한 상황이다.

최근 GS리테일이 공을 들이고 있는 반려동물 관련 사업도 시장성은 있지만 아직까지 성과 여부는 미지수다. 지난해 이 회사는 어바웃펫 외에도 도그메이트, 펫픽, 바램시스템, 21그램 등에 대한 인수와 투자를 진행했다. 하지만 많은 기업들이 반려동물 사업에 뛰어들며 빠르게 레드오션화되고 있고 시장 선점이 중요한데도 이렇다 할 성과가 없다.

김명주 한국투자증권 연구원은 “GS홈쇼핑과의 합병 후 GS리테일의 시너지 전략 핵심은 온라인으로 인프라를 통합해 온오프라인 통합 커머스 플랫폼이 되는 것이 목표지만 GS리테일의 디지털 부문은 온라인 시장 경쟁 심화와 차별화 경쟁력 부재로 적자폭이 크게 확대되고 있다”면서 “합병 후 다양한 투자를 통한 온라인ㆍ커머스 관련 플랫폼은 많이 보유하고 있지만 플랫폼 간 시너지를 창출할 수 있는 전략은 아직까지 부재하다”고 진단했다.

그럼에도 올해 성장세로 돌아설 것이란 전망도 적지 않다. 안지영 IBK투자증권 연구원은 “GS리테일은 IT 통합과 고객 DB 제고를 통해 2022년 구매관리자지수(PMI) 효과로 이커머스부문 전략을 강화할 것”이라며 “이를 바탕으로 편의점내 플랫폼, 자체상표(PB) 상품, 퀵커머스 강화로 점진적인 턴어라운드도 가능할 전망”이라고 설명했다.

![키키도 소환한 그 감성⋯Y2K, 왜 아직도 먹히냐면요 [솔드아웃]](https://img.etoday.co.kr/crop/320/200/2292619.jpg)