하이투자증권은 7일 SK아이이테크놀로지에 대해 투자의견 ‘매수’를 유지하고, 목표주가를 기존 19만 원에서 16만 원으로 하향 조정한다고 밝혔다.

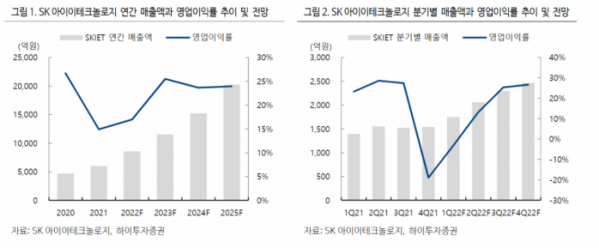

정원석 하이투자증권 연구원은 “지난해 4분기 실적은 매출액 1534억 원, 영업손실 -290억 원으로 시장 기대치를 크게 밑도는 적자를 시현했다”며 “폴란드 1공장의 4M(인력, 생산설비, 재료, 작업 방법) 승인 지연과 차량용 반도체 공급 부족 영향으로 2차전지 분리막 출하량이 전 분기와 유사한 수준을 기록한 것으로 추정한다”고 말했다.

정 연구원은 “폴란드 공장 초기 운행으로 인한 감가상각비와 일회성 비용 약 212억 원 등이 반영돼 166억 원의 영업손실이 발생했다”며 “신사업 부문은 플렉서블 디스플레이에 적용되는 CPI(투명 폴리이미드)의 고객사 채택 지연, 연구개발비 증가 등으로 적자가 이어졌다”고 설명했다.

이어 그는 “올해는 중국 IT 수요의 점진적인 회복과 주요 배터리 셀 고객사들의 신규 공장 가동으로 분리막 판매량이 증가할 것으로 기대된다”며 “특히 폴란드 1공장이 본격 가동될 것으로 예상되는 하반기 실적 개선이 뚜렷할 전망”이라고 강조했다.

정 연구원은 “SK아이이테크놀로지는 향후 가파르게 증가할 전기차 배터리용 분리막 수요에 대응하기 위해 생산설비 규모를 지난해 13억7000만㎡에서 2025년 40억㎡까지 확대할 계획”이라며 “특히 축차 연신, 세라믹 코팅 분리막(CCS) 등의 기술을 활용해 티어1 습식 분리막 시장에서 높은 점유율을 차지하며 독보적인 지위를 확보하고 있다”고 짚었다.

그러면서 “이에 따라 중장기 실적은 가파르게 상승할 전망”이라며 “다만 현 주가는 국내 2차전지 소재 업종 내 밸류에이션(평가가치)이 상대적으로 높다. 단기적보다는 중장기적인 관점에서 접근할 것을 추천한다”고 덧붙였다.

!["자동차 더 팔아도 안 올랐다"…현대차·테슬라 주가 변수는 [찐코노미]](https://img.etoday.co.kr/crop/320/200/2294635.jpg)