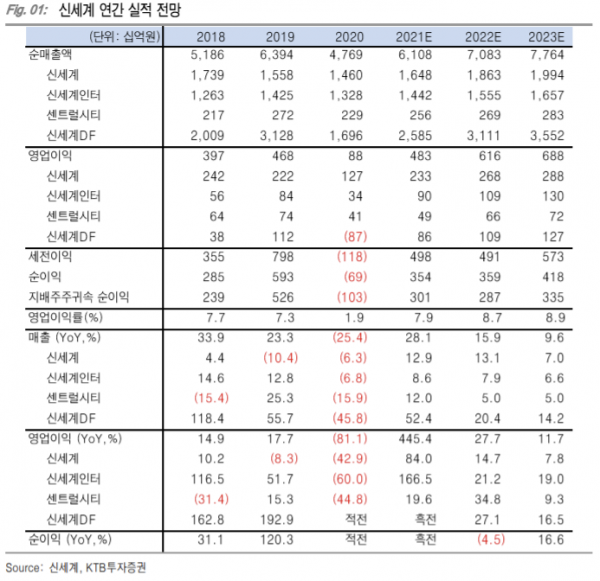

KTB투자증권은 10일 신세계에 대해 향후 실적이 기대된다며 투자의견 ‘매수’, 목표주가는 37만 원을 유지했다.

배송이 KTB투자증권 연구원은 “신세계의 올해 3분기 매출액은 전년 동기와 견줘 37% 오른 1조7000억 원, 영업이익은 307% 상승한 1024억 원으로 시장 기대치에 부합했다”라며 “광주신세계 지분 매입 관련 염가매수차익 1466억 원이 반영돼 세전 이익 2000억 원 이상이 증익됐다”라고 분석했다.

그는 “직전 분기에 이어 백화점 외형 및 수익성 개선 흐름이 지속하고 있다”라며 “특히 의류가 회복을 주도하면서 원가율과 영업이익률이 전반적으로 개선됐다”라고 말했다.

이어 “면세는 장기체화재고를 소진하는 과정에서 수익성 영향이 있었으나 현재 면세 업종 전반적으로 수수료 비용 부담이 확대되는 추세인 점을 감안하면 나쁘지 않은 수준”이라고 평가했다.

그러면서 면세 분야의 경우 “외형 성장이 컸다”라며 “강남점 정리에 따른 고정비 절감 효과가 기여한 것으로 추정한다”라고 말했다.

배 연구원은 4분기부터 백화점이 실적 모멘텀 확대를 견인할 것으로 내다봤다. 그는 “거리두기 타격 가능성이 사라진 가운데 의류 기여가 본격적으로 확대되기 때문”이라고 이유를 들었다.

그러면서 “의류는 관리기준 9월부터 이미 2019년 수준을 상회하기 시작했다”라며 “계열사 소비행사 쓱데이 흥행 및 광주신세계 신규 연결편입 효과도 반영돼 시장 아웃퍼폼을 기대한다”라고 했다.