KTB투자증권은 7일 펄어비스에 대해 투자의견 매수를 유지하고, 목표주가를 기존 10만 원에서 11만 원으로 상향한다고 밝혔다.

김진구 KTB투자증권 연구원은 "2022년 지배주주지분 추정치 3180억 원에 적정 주가수익비율(PER) 25배와 연간 할인율 10%를 적용했다"며 "도깨비(DokeV)의 게임성 입증에 따른 중장기 성장성을 감안해 타깃 PER을 기존 20배에서 상향 조정했다"고 말했다.

김 연구원은 "도깨비는 게임 NPC와 상호작용, 다채로운 액션 플레이 등을 포함해 글로벌 유저로부터 매우 긍정적인 피드백을 확보했다"며 "2023년 3분기 출시를 가정해 초기 분기 판매량 450만 장과 누적 판매량 1500만 장을 추정치에 반영했다"고 설명했다.

이어 "패키지 판매 이외에도 부스트 아이템 꿈의 조각과 멀티 플레이 추가 등을 통해 인게임 매출 지속성을 확보할 것으로 판단한다"고 덧붙였다.

김 연구원은 "붉은사막 출시 예정일은 올해 4분기에서 내년 3분기로 조정하되 초기 분기 판매량과 누적 판매량 추정치는 각각 450만 장, 1500만 장을 유지한다"며 "경쟁작 엘든 링과 호라이즌 포비든 웨스트이 내년 1분기 출시를 확정하면서 출시 시차가 크기 때문이다"고 설명했다. 다만 2022년 갓 오브 워 후속작의 출시에 따른 경쟁 강도 변수는 상존할 것이라고 내다봤다.

중국 검은사막 모바일은 보수적 관점에서 기존의 연말 출시 가정을 유지했다. 그는 "초기 분기인 2022년 1분기 일평균 총매출 추정치는 텐센트 퍼블리싱 추가를 감안해 기존 15억 원에서 20억 원으로 상향 조정한다"고 말했다.

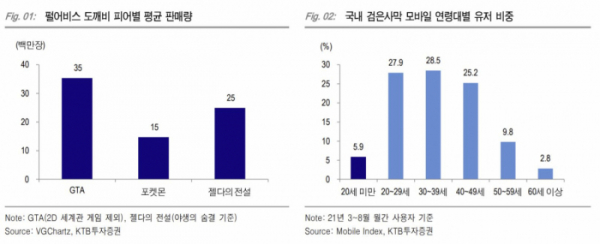

다만 김 연구원은 "국내 검은사막 모바일의 20세 미만 유저 비중이 5.9%에 불과하다는 점에서 착안, 최근 중국의 미성년자 게임 사용시간 규제의 부정적 영향은 제한적일 것"이라고 전망했다.