키움증권은 31일 LG이노텍에 대해 투자의견 매수, 목표주가 29만 원을 유지한다고 밝혔다.

김지산 키움증권 연구원은 “올해 극적인 모멘텀 이후 내년 실적 둔화에 대한 우려의 시각이 상존한다”면서도 “매년 1조 원 이상의 영업이익을 창출할 수 있는 체질을 갖췄다고 판단되며 밸류에이션 재평가가 필요하다”고 말했다.

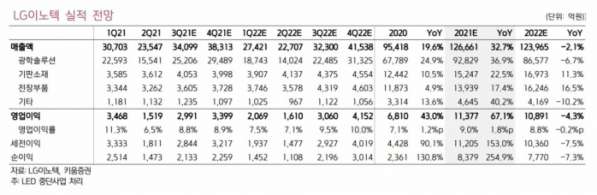

김 연구원은 “광학솔루션은 5G 교체 수요와 맞물려 신형 아이폰의 수요 전망이 긍정적이다”며 “공급 방식이 변화한 상황에서 경쟁사들의 수율과 신종 코로나바이러스 감염증(코로나19)으로 인한 생산 차질 이슈가 발생하면서 고객사 내 입지가 더욱 강화될 것”이라고 설명했다.

그는 “내년 상반기 아이폰SE 5G 모델이 출시돼 비수기 가동률에 큰 도움을 주고, 새로운 XR(확장현실) 기기향 3D모듈 수요가 더해진다”며 “2023년에는 폴디드 줌 카메라 채택에 따른 질적 도약이 기대된다”고 내다봤다.

전장부품에 대해서도 긍정적 전망을 내놨다. 김지산 연구원은 “반도체 수급 이슈로 올해 부진했던 만큼 내년에 흑자전환하면서 이익 개선폭이 클 것”이라며 “향후 자율주행 카메라를 중심으로 스마트카 영역으로 협업 분야를 확대할 것”이라고 전했다.

김 연구원은 “반도체기판과 테이트 서브스트레이트 등 기판 사업의 호조세가 이어질 것”이라며 “반도체기판은 5G폰 확산과 RF-SiP와 mmWave 안테나 기판의 수요가 강세고, 판가가 상승하고 있으며 글로벌 선두의 지배력을 보유하고 있다”고 평가했다.

이어 “앞선 경쟁력이 돋보이는 기판소재는 5G, OLED 트렌드 속에서 지속적인 성장 기회를 만들어 갈 것”이라며 “반도체 기판의 FC-BGA 진출 여부도 중요한 관심사다”고 덧붙였다.