레버리지 안정적 관리로 금융불균형 누적 방지해야

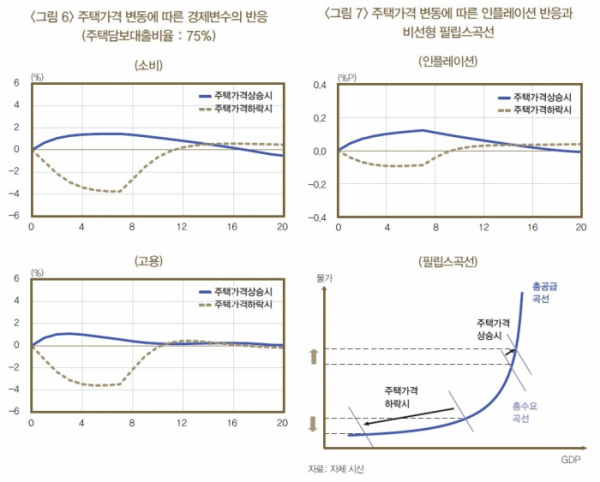

주택가격이 상승할 때보다 하락할 때 실물경제에 더 큰 영향을 미친다는 분석결과가 나왔다. 특히, 가계부채가 누증된 상황에선 집값 하락에 대한 충격이 더 컸다.

이에 따라 금융불균형 누적을 방지할 필요가 있다고 조언했다. 사실상 기준금리 인상과 함께 최근 집값 고점 논란도 있는 만큼 빚투(빚내서 투자)와 영끌(영혼까지 끌어 투자)을 자제하고 관리에 나설 필요가 있다고 본 것이다.

20일 한국은행 물가연구팀 조병수 과장과 이종웅 과장 등이 발표한 ‘주택가격 변동이 실물·물가에 미치는 영향의 비대칭성 분석’ 보고서에 따르면 집값이 상승할 때 보다 하락할 때 소비와 고용 등 실물경제에 미치는 영향이 더 컸다. 실제, 주택담보대출 비율 75% 가구에서 표준편차 한단위를 기준으로 집값 하락 충격이 발생할 경우 충격 발생 7개월이 지난 시점에서 소비와 고용은 각각 4% 가량 하락했다. 다만, 주담대 비율 40% 가구에서는 각각 0.5% 하락에도 미치지 못했다.

이는 거시경제 변수가 비대칭적으로 반응하고 있음을 시사하는 것이며, 특히, 가계부채 수준이 높을수록 비대칭적 반응이 더 확대되고 있음을 의미하는 것이다.

조병수 한은 과장은 “주택가격이 높은 상승세를 지속할 경우 그 만큼 주택가격 조정 가능성이 높아지면서 추후 우리 경제에 부담으로 작용할 수 있다. 특히, 가계부채가 누증된 상황에서 대내외 충격에 따른 주택가격 조정은 그 부정적 영향이 더 커질 수 있다”며 “우리 경제의 지속성장을 위해서는 경제주체들의 레버리지를 안정적인 수준에서 관리하는 등 금융불균형 누적을 방지해야 할 것”이라고 조언했다.

이는 최근 금융불균형 누적을 방지하고, 지속가능한 성장을 위해 기준금리를 인상하겠다고 밝힌 이주열 한은 총재 언급과 맥락을 같이하는 것이다.