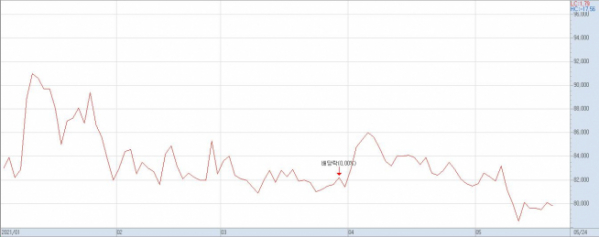

24일 한국거래소에 따르면 지난 1월11일 9만6800원까지 치솟았던 삼성전자 주가는 지난 21일 종가기준 17.25%가 하락한 것으로 나타났다. 이 기간 코스피 지수가 0.13% 오른 것과 비교하면 하락세는 두르러진다.

삼성전자에 이어 시가총액 2위 종목인 SK하이닉스는 지난 3월2일 15만500원까지 터치한 후 주가가 약세를 거듭해 지난 21일까지 18.60%가 빠졌다.

국내 증시 대장주들의 잇따른 약세에 증권사들도 삼성전자와 SK하이닉스의 목표주가를 하향 조정하면서 기대감을 낮추는 모양새다.

하나금융투자는 삼성전자 목표주가를 11만1000원에서 10만1000원으로 9% 내렸고 SK하이닉스는 17만5000원에서 16만5000원으로 5.7% 조정했다. 또한 하이투자증권도 삼성전자 목표주가를 10만 원에서 9만2000원으로 하향했고 SK하이닉스 역시 18만5000원에서 16만5000원으로 낮췄다. 이날 신한금융투자 역시 삼성전자 목표주가를 12만 원에서 10만5000원으로 낮춰 잡았다.

올해 초 증권가에서는 반도체 장기 호황, 이른바 '반도체 슈퍼사이클'을 전망하며 삼성전자와 SK하이닉스의 목표 주가를 줄줄이 올려 잡은 바 있다. 하지만 최근 주가가 박스권에 머무르는 시간이 길어지면서 반도체 사이클 호황은 호재지만 반도체 칩 부족 등 불확실성 요인으로 당분간 주가 상승 여력이 제한될 수밖에 없다는 이유를 들고 있다.

김경민 하나금융투자 연구원은 “삼성전자는 반도체 공급사의 비메모리 반도체 분야 중 수출물량 부족이 지속되며 중저가 반도체 시장에서 공급사들이 증설보다 가동률을 중시하고 있다”며 “이는 삼성 세트 부문(모바일·TV) 출하량을 제한하는 요인으로 당장 수요가 나빠지는 건 아니지만 기저효과를 기대하기 어렵다는 점이 투자심리에 부담 요인”이라고 말했다.

송명섭 하이투자증권 연구원 역시 "글로벌 유동성 증감률과 미국 ISM 제조업·서비스업 지수의 하락이 예상되므로 그간 목표주가 산정에 적용한 역사상 최고 주가순자산비율(PBR) 배수 2.2배에 대한 하향 조정이 불가피하다"면서 "주가 회복 시에도 공격적으로 매수하기보다는 상황을 지켜볼 필요가 있다"고 덧붙였다.

그럼에도 증권사들은 삼성전자와 SK하이닉스의 실적 개선에는 한 목소리로 동의하고 있다. 하나같이 투자의견 ‘매수’를 유지하는 이유다.

최도연 신한금융투자 연구위원은 “올해 2분기 영업이익은 9조8300억 원으로 전년대비 4.7% 늘어날 것으로 전망한다”면서 “2분기부터 서버 수요가 추세적으로 증가해 메모리 상승 싸이클에 대한 확신히 강해지면 하반기 시장 주도주 역할이 기대되는데 금리상승, 하반기 테이퍼링 우려 등을 반영해 목표가는 내리지만 주가 업사이드는 여전히 매력적이다”고 말했다.