KTB투자증권은 11일 코윈테크에 대한 매수의견을 유지하고 목표가를 2만8000원으로 상향했다고 밝혔다. 1분기부터 신종 코로나바이러스 감염증(코로나19)으로 부진했던 영업이익이 정상화되고 있어서다.

김영준 KTB투자증권 연구원은 “코로나19로 2020년 부진한 실적을 기록했지만 회복 중”이라면서 “3월에 인수한 탑머티리얼과의 시너지가 기대된다”고 말했다.

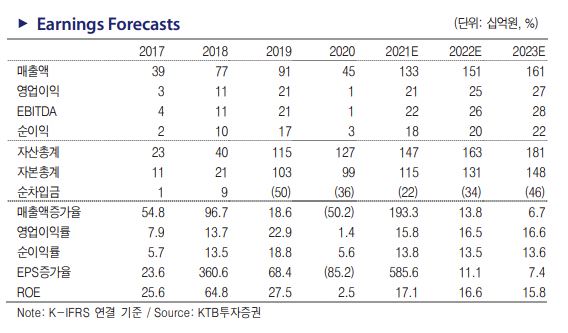

1분기 코윈테크 영업이익은 전년 동기 대비 329% 증가한 27억 원을 기록했다. 다만 영업이익률은 11.5%로 2019년 연간 영업이익률(22.9%)을 크게 하회했다.

김 연구원은 “영업이익률 하락은 공장 자동화 업체 증가에 따른 경쟁 심화와 회사 확장 과정에서의 비용 증가 때문”이라면서 “하반기에는 수익성 개선되며 연간 15% 수준의 영업이익률을 기대한다”고 말했다.

이에 따라 KTB투자증권이 전망하는 올해 코윈테크의 영업이익은 전년보다 3238% 증가한 200억 원이다. 영업이익률은 기존 대비 4.2%포인트(p)하락한 15.8%로 예상했다.

김 연구원은 “탑머티리얼 인수로 매출액이 기존 추정치 대비 40% 이상 증가할 것으로 예상함에 따라 전체 실적은 상향 조정했다”면서 “2019년 대비 낮아진 영업이익률 회복여부와 탑머티리얼 사업 확장 방향에 주목해야 한다”고 판단했다.