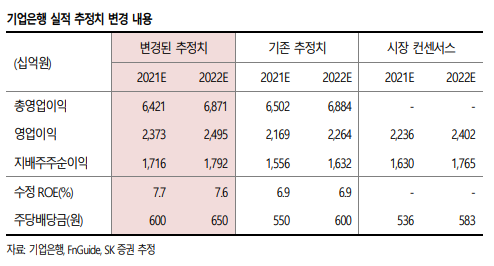

SK증권은 27일 기업은행에 대해 “대손은 양호하나 NIM 상승 폭이 작다”며 투자의견 ‘중립’을 유지했다. 목표주가는 기존 9000원에서 1만 원으로 상향했다.

구경회 SK증권 연구원은 “1분기 지배주주순이익은 5890억 원으로 당사 추정치 5290억 원을 상회했다”며 “실적 개선의 가장 큰 원인은 대손비용 감소다. 다만 NIM 개선 폭이 1bp 로, 경쟁사들에 비해 개선 폭은 작았다”고 분석했다.

구 연구원은 “실적 호전을 감안해 올해 연간 지배주주순이익 추정치를 10.3% 수정하면서 목표주가를 상향조정했다”며 “상승여력 작아 ‘중립’ 의견을 유지한다. 과거에 경쟁사 대비 우월했던 배당 매력도가 상대적으로 약화된 점이 아쉽다”고 평가했다.

![2월 첫째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/320/200/2278370.jpg)