하나금융투자는 셀트리온에 대해 ‘매수’의견과 목표주가 36만4000원을 유지하고, 추가적인 조정 시 저점매수를 추천한다고 조언했다.

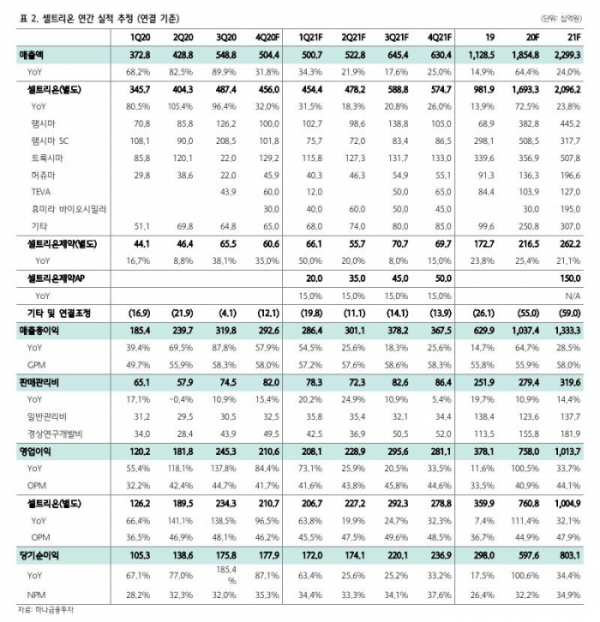

하나금융투자가 예상하는 셀트리온의 4분기 연결 기준 매출액은 전년 대비 약 32% 증가한 5044억 원, 영업이익은 전년 대비 약 84% 증가한 2106억 원이다.

선민정 하나금융투자 연구원은 “3분기 불균형했던 제품 믹스가 정상화되면서 3분기 과도하게 공급됐던 램시마/램시마 SC의 비중은 줄어들고, 트룩시마의 공급량이 정상화될 수 있을 것으로 보인다”면서 “다만 4분기에는 신종 코로나바이러스 감염증(코로나19) 항체치료제 렉키로나주의 글로벌 임상 2상 연구개발비가 집행됨에 따라 경상연구개발비 증가율은 3분기와 비슷한 수준을 유지, 약 500억 원 규모로 추정된다”고 설명했다.

지난 13일 셀트리온은 코로나19 항체치료제 렉키로나주의 글로벌 임상 2상 결과를 발표했다. 이후 3거래일 동안 18% 주가가 하락했다.

선 연구원은 “임상 결과에 대한 많은 논란이 있었으나, 기존 미국 식품의약처(FDA)로부터 EUA승인을 이미 획득한 리제네론사와 일라이릴리사의 항체치료제 대비 비교열위 하지는 않는 것으로 보인다”고 말했다.

이어 선 연구원은 “임상 결과와는 상관없이 환자 수가 적고 시장 규모가 작은 국내에서의 조건부 허가보다는 미국 시장진출 여부가 실적개선에 더욱 중요한 이벤트고, 아직은 이 자료만으로 실제 미 FDA에 EUA 신청서 제출이 가능한지 알 수 없다”면서 “미국시장 진출에 대한 불확실성으로 셀트리온의 주가는 쉽게 반등하지 못하고 있다”고 덧붙였다.

지난해 셀트리온의 탑라인은 전년 대비 64% 증가한 1조8548억 원, 영업이익은 전년 대비 약 100% 증가한 7580억 원을 기록할 것으로 보인다. 다만 올해 실적은 작년만큼 큰 반등세를 보이긴 어렵다는 판단이다. 주가가 박스권에 갇힐 수 있다고 우려하는 이유다.

선 연구원은 “이와 같은 고성장의 배경에는 2020년 미국시장에서의 트룩시마가 출시 1년 만에 처방액 기준으로 21%를 점유하면서 고성장했기 때문”이라면서 “그러나 올해 미국 시장에서 작년과 같은 트룩시마 고성장을 기대하기는 어렵다”고 말했다. 게다가 경쟁자인 화이자사의 룩시엔스가 저렴한 가격을 무기로 점유율을 확대하고 있기 때문이다.

또 “셀트리온 그룹의 기대주 램시마SC마저 매출 증가가 부진하다면, 셀트리온 그룹의 탑라인 성장률은 20%를 달성하기도 어려울 것으로 보인다”면서 “결국 셀트리온의 주가는 현재 코로나19 치료제 렉키로나주의 미국 시장 진출 여부, 램시마 SC의 매출 확대 여부가 불투명하므로 주가는 당분간 박스 안에 갇힐 수 있다”고 우려했다.

마지막으로 선 연구원은 “고성장할 수 없다면, 밸류에이션 논란도 있을 수 있지만 바이오시밀러라는 비즈니스의 특성상 매년 신규제품 출시로 성장을 기대할 수 있다”면서 “셀트리온은 올해 유럽에서 신규 출시되는 휴미라 바이오시밀러인 유플라이마를 비롯 매년 순차적으로 신제품 출시를 예정하고 있는바, 단기간 내 기대하는 이벤트의 미실현으로 주가가 조정받을 시, 저점 매수 할 필요가 있다”고 판단했다.