(자료제공=하나금융투자)

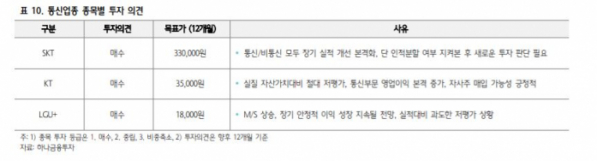

하나금융투자가 27일 통신 3사 중에서 LGU+의 투자 매력도가 가장 높다고 판단했다. 현 주가는 실적 대비 과도한 저평가 상황으로 향후 안정적인 실적 개선이 주가를 뒷받침해준다는 분석이다.

김홍식ㆍ최수지 하나금융투자 연구원은 “2월 통신서비스 종목별 투자 매력도를 LGU+, KT, SKT 순으로 평가한다”며 “LGU+는 화웨이 리스크가 없는데도 과도한 우려로 주가가 오르지 못했고 올 1분기 이후 다시 어닝서프라이즈 행진에 나설 가능성이 크기 때문”이라고 설명했다.

이들은 “반면, KT는 신임 CEO 경영 정책 방향 긍정적이나 자회사는 아직 부담 요인으로 작용한다”며 “SKT 역시 인적분할 가능성이 커지는 상황에서 굳이 노이즈 감내하고 2월 매수에 나설 필요는 없다”고 말했다.

그러면서 “투자 심리상 중간지주사 시가총액 증가는 쉽지 않을 전망”이라며 “SKT는 현재 인적분할 가능성이 어느 때보다도 고조된 상황인 만큼 실적보단 인적분할 이슈가 중요하다. 냉정한 판단이 요구되는 시점이 될 것”이라고 덧붙였다.