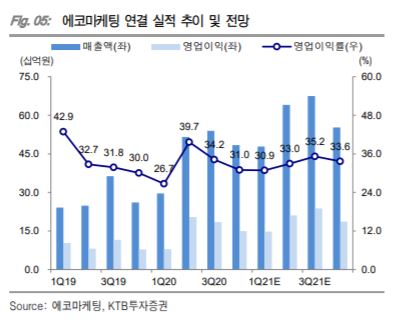

▲연결실적 추이. (자료제공=KTB투자증권)

KTB투자증권이 6일 에코마케팅에 대해 기존 광고 대행 물량이 늘면서 본사 실적 방어에 성공했다고 평가했다. 목표주가는 기존 3만9000원, 투자의견 매수를 유지했다.

김효지 KTB투자증권 연구원은 “본사는 세일즈부스터 광고주의 매출 감소에도 광고비 효율화와 기존 광고 대행 물량으로 실적을 방어할 수 있었다”고 말했다.

이어 “자회사 데일리앤코의 매트리스 브랜드인 몽제의 매출은 감소하겠지만, 해외 D2C 매출이 크게 증가할 전망”이라고 내다봤다.

김 연구원은 “해외 진출 초기 단계인 만큼 광고비와 운반비가 늘 수 있다”면서 “향후 제품 수 증가로 평균판매단가를 올린다면, 비용 부담은 줄어들 수 있을 것”이라고 설명했다.

그러면서 “올해 세일즈부스터 모델과 해외 D2C 강화를 위해 광고주를 적극 영입 중”이라며 “모델 전환 시 본사 실적에 대한 기여도는 높을 것”이라고 덧붙였다.