3분기 보험사 대출채권 잔액이 신종 코로나바이러스감염증(코로나19) 사태 이후 가장 큰 폭으로 늘었다. 중소기업 대출과 가계의 주택담보대출이 많이 증가한 데에 따른 것으로 분석된다.

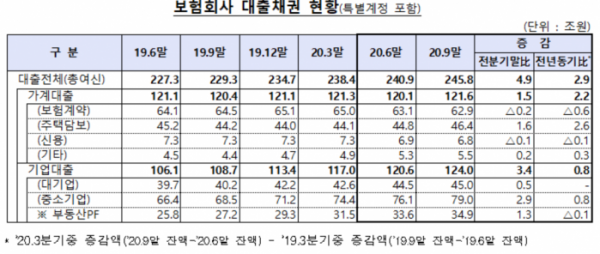

22일 금융감독원이 발표한 '2020년 9월 말 보험회사 대출채권 현황'에 따르면 이 기간 보험사 대출채권 잔액은 245조8000억 원으로 전 분기 대비 4조9000억 원(2.0%) 증가했다.

분기별 대출채권 잔액 증가 규모를 보면 작년 4분기 5조4000억 원을 기록한 이후 올 1, 2분기에는 각각 3조7000억 원, 2조5000억 원으로 증가세가 둔화하는 모습을 보여왔다.

지난 2분기에 가계대출을 추월한 기업대출은 3분기에도 가파른 신장세를 이어갔다. 기업대출은 124조 원으로 전 분기 보다 3조4000억 원(2.8%) 늘었으며, 가계대출은 1조5000억 원(1.2%) 늘어난 121조6000억 원을 기록했다.

기업대출 가운데 대기업 대출은 45조 원으로 전 분기보다 5000억 원 늘어나는데 그쳤지만, 중소기업 대출은 79조 원으로 무려 2조9000억 원이나 증가했다. 이 가운데 부동산 프로젝트파이낸싱(PF)는 1조3000억 원 늘어난 34조9000억 원에 달했다.

가계대출에서는 주택담보대출이 46조4000억 원으로 1조6000억 원이나 늘었다. 지난해 감소세를 보이던 보험사 주택담보대출은 지난 1분기부터 증가세가 이어지고 있다. 저금리 기조 속에서 보험사로 대출 수요 일부가 몰린 것으로 풀이된다. 또 보험사 주택담보대출은 총부채원리금상환비율(DSR)이 은행보다 20%포인트나 높은 60%를 적용받고 있다.

보험계약대출과 신용대출은 62조9000억 원, 6조8000억 원으로 전 분기 보다 각각 2000억 원, 1000억 원 줄었다.

가계대출과 기업대출의 연체율과 부실채권비율은 모두 전 분기 보다 안정적 수준을 유지하면서 양호한 건전성을 나타냈다. 채권은 부실 정도에 따라 정상, 요주의, 고정, 회수의문, 추정손실로 나누는데, 이 가운데 고정 이하 대출액이 전체 대출액에서 차지하는 비중이 부실채권비율이다.

보험사 대출 가운데 1개월 이상 원리금이 연체된 비율, 즉 연체율은 전 분기보다 0.02%포인트 줄어든 0.2%로 집계됐다. 가계대출은 0.42%로 전 분기 보다 0.06%포인트 낮아졌으며 기업대출은 전 분기와 같은 0.1%를 기록했다.

금감원 관계자는 "보험사들이 코로나19 사태 등에 대응해 대손충당금을 충분히 적립함으로써 손실흡수 능력을 강화하도록 유도할 예정"이라며 "연체율 등 보험사 대출 건전성을 계속 지켜보겠다"라고 말했다.