국민연금은 2018년 스튜어드십 코드 도입 후 수탁자 책임활동 지침을 발표하고 기업 배당, 임원 보수한도, 법령상 위반 우려로 주주권익을 침해가 가능한 사안에 대해 주주총회에서 지속적으로 반대했다. 개선되지 않는 안건에 대해서는 ‘중점관리 사안’을 규정하고 주주활동을 하고 있다. 몇몇 자산운용사도 이러한 변화에 맞춰 다양한 활동을 통해 적극적으로 응대했다. 트러스톤자산운용은 합리성이 떨어지는 배당을 공시한 기업에 대해 주주총회에서 ‘반대 의견’을 제시하며, 법적 의무 없지만, 적극적으로 ‘사전 공시’까지 하며 이를 당당히 밝혔다. KB자산운용을 위시한 소액주주들은, 사업부 양수를 진행하는 기업에 대해 심각한 주주가치 훼손이 우려된다는 취지의 ‘주주서한’을 보냈으나 회사측에서 그대로 밀어붙이자, 주주총회 결의취소 소송까지 제기하며 결국 법원으로부터 계약 취소 판결을 이끌어 낸 바 있다. 요컨대, 코드 1.0 시대는 소수 기관투자자가 코드를 ‘제정’하고 기업의 ‘지배구조’에 대해 ‘주주활동’을 시작한 단계라고 할 수 있다.

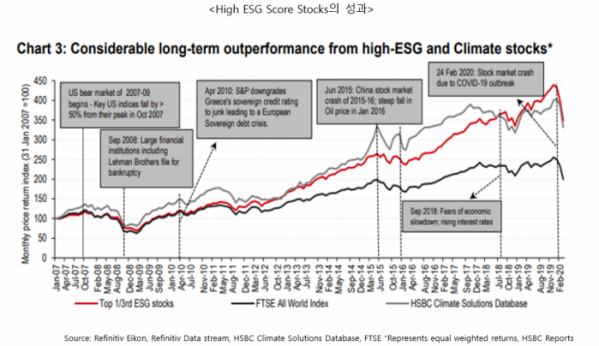

2020년 전 세계적으로 코로나 사태를 겪으며 글로벌 팬데믹 현상으로 인한 금융시스템의 위기와 더불어 기업과 개인 활동까지 사회적으로 급격한 변화를 맞이했다. 유럽, 미국뿐만 아니라 전 세계에서 석탄 소비와 이산화탄소 배출량이 가장 많은 중국까지 탄소배출량 감소, 생태 조성, 그리고 신재생에너지 생산 등의 활동을 통해 탄소흡수량을 0으로 만들겠다는 ‘넷제로(Net Zero)’를 선포했다. 이러한 움직임에 발맞춰 한국도 2050년까지 탄소중립국을 선언하며 선진국으로 가기 위한 그린뉴딜정책을 발표했다. 이러한 변화는 기업의 지배구조ㆍ사회ㆍ환경(EnvironmentㆍSocialㆍGovernance)을 고려하는 ESG 투자에 박차가 가해졌다. 사회 및 환경 이슈에 대한 전 지구적 관심 증가뿐 아니라, 코로나 사태로 증권시장이 붕괴할 때에도 ESG를 고려한 자금은 상대적으로 ‘주가 변동성’이 적어서 수익률 관리에 도움이 된 게 직접적인 이유였다. 공적 자금을 중심으로 ‘ESG 자금 유입’이 급격히 확대되고 있는 것도 명백한 글로벌 추세다.

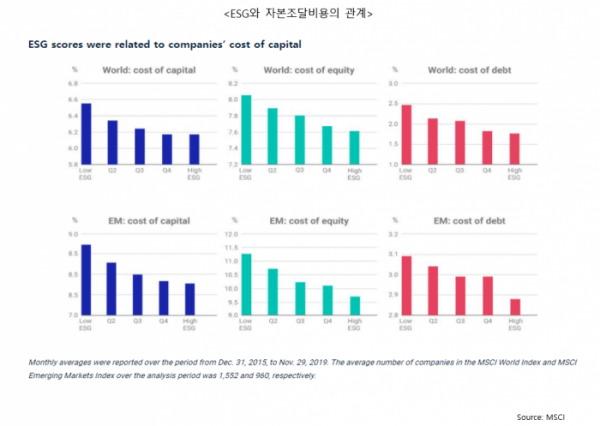

자본시장에서 채권에 투자 시, 기업에 자금을 대여해 주면서 ESG 관련 사항을 요구할 수 있다. 소위 ‘ESG 채권’이다. 또한, 기업이 자금을 조달할 때 조달금을 사회 및 환경 개선에 자금을 쓰는 경우 더 ‘낮은 금리’로 자금조달이 가능한 지속가능 채권(Sustainable Bond), 사회적 채권(Social Bond), 그린본드(Green Bond) 등도 확대되고 있다. 주식과 채권 등의 분야에서 기존의 지배구조뿐 아니라 사회와 환경 차원에서도 재무적 의미를 창출하고 통합하는 ‘ESG 통합(ESG Integration)’의 극적인 변화가 시작된 것이다.

코드 2.0 시대에 접어든 지금, 수탁자 책임활동은 보다 ‘명확한 구체적인 목적’(Purpose)으로, 주식뿐 아니라 채권이나 대체투자까지 보다 ‘다양한 자산(Asset Class)’에 대해, 지배구조뿐 아니라 ‘사회와 환경’(ESG) 주제까지 아우르는 ‘폭넓은 활동’을 바탕으로, 이에 대한 ‘활동 공개’도 적극적으로 수행하는 단계를 맞이했다. 이에 따라 기업 점검과 ESG 모니터링 실질화, 활동 범위 확대, 의결권 행사 결과만이 아닌 반대 사유 및 사전 공시 등 공시 범위 확대, 수탁자 책임활동 보고서 발간 등의 변화가 필요할 것이다. 해외 연기금이나 운용사의 활동을 참고해 보면 한국에서의 향후 방향도 쉽게 예상해볼 수 있다.

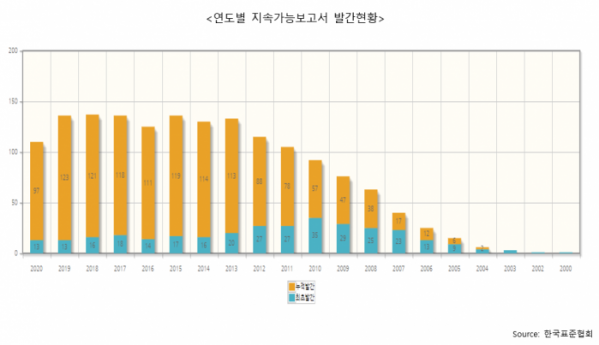

이를 위해 정보 공개 문제는 반드시 선결돼야 하는 과제이다. 정보가 있어야 점검도 평가도 개선도 할 수 있기 때문이다. 하지만 현실은 척박하다. 예컨대, 사회 및 환경 관련 정보는 기본적으로 기업 측이 제공해야 하는데, 현재 2200개 상장사 중 100여 개만이 지속가능보고서를 제출하고 있다. 더구나 자율이므로 환경법 위반 관련 행정제재 등 기업에 불리한 정보는 공시가 안 된다. 실무적으로는 245개 전국 지방자치단체 홈페이지를 모두 들어가서 찾고 있다.

그런 의미에서 금융위원회의 녹색금융과 한국거래소에서 추진하고 있는 지배구조 공시 의무화를 사회 및 환경 부문까지 확대 적용하는 안은 실무 책임자로서 반갑고 절실하며 또 고맙다. 코드 2.0의 시대의 개막으로 한국 자본시장이 또 한 번 업그레이드할 수 있는 강력한 계기가 될 것으로 믿는다.